Massimo Perotti, Presidente e Chief Executive Officer della Società

Sanlorenzo approvato i risultati consolidati preliminari al 31 Dicembre 2023

Il Consiglio di Amministrazione di Sanlorenzo S.p.A. (“Sanlorenzo” o la “Società”), riunitosi in data odierna sotto la presidenza del Cav. Massimo Perotti, ha esaminato e approvato i risultati consolidati preliminari al 31 dicembre 2023.

Massimo Perotti, Presidente e Chief Executive Officer della Società, ha commentato:

«Affidabilità, serietà, impegno e trasparenza, mantenendo la barra dritta verso i nostri obiettivi. Questi i valori che da sempre guidano il Gruppo Sanlorenzo, che oggi presenta i risultati preliminari del 2023 centrando la guidance già incrementata in occasione dell’approvazione dei risultati del primo semestre. La performance dell’anno è sostanziata nella crescita di tutti i principali indicatori – a livello reddituale, patrimoniale, nonché in termini di capacità costante di generare nuova cassa a sostegno degli investimenti futuri e della remunerazione dei nostri azionisti.

I prodotti Sanlorenzo sono un’icona del mare, ambasciatori dell’eccellenza Made in Italy nel mondo, massima espressione della qualità artigianale, del design, dell’estro innovativo e capacità tecnologica ed esecutiva tipicamente italiani. Una capacità unica che è esaltata dalla chiara strategia di posizionamento high-end del nostro marchio, che non si limita all’eccellenza del prodotto ma è elemento imprescindibile di ogni nostra azione a difesa di tale posizionamento.

In quest’ottica, abbiamo firmato a dicembre il contratto di acquisizione di Simpson Marine, che ci permetterà un controllo diretto nell’area APAC, verso la quale nutriamo aspettative di crescita rilevanti nel medio-lungo termine; non solo, la struttura capillare nel sud-est asiatico sarà sinergica alla strategia di sviluppo internazionale dei servizi. Ad esempio, nel charter, ad integrazione delle attività avviate con l’acquisizione di Equinoxe, il network del Gruppo consentirà di estendere l’offerta su base intercontinentale.

Sempre a dicembre, la firma di un Memorandum of Understanding per esplorare una possibile partnership con il gruppo Nautor Swan, si inserisce perfettamente nella nostra strategia di lungo termine, specialmente in ottica di sostenibilità vista l’evidente complementarità tra il mondo della vela e le tecnologie di avanguardia che stiamo applicando per l’utilizzo del metanolo verde e dell’idrogeno come fonti di energia del futuro della nautica.»

ANALISI DEI RICAVI NETTI NUOVO

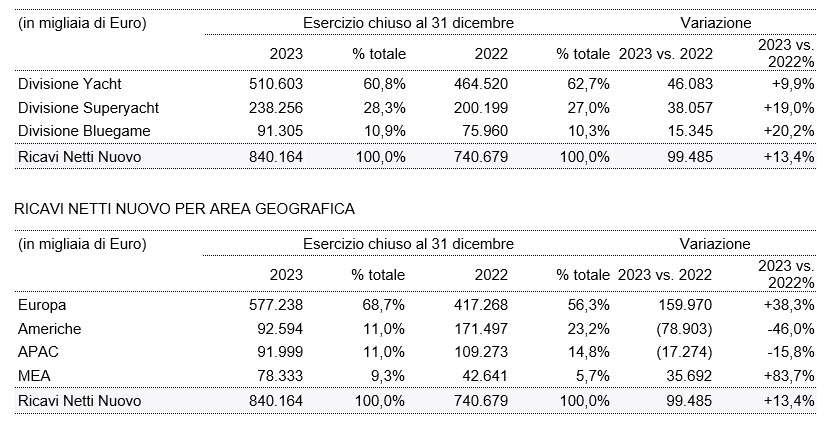

I Ricavi Netti Nuovo[1] dell’esercizio chiuso al 31 dicembre 2023 ammontano a 840,2 milioni di Euro, in crescita del 13,4% rispetto a 740,7 milioni di Euro nel 2022. Nel quarto trimestre, i Ricavi Netti Nuovo sono pari a 214,2 milioni di Euro, in crescita dell’8,9% rispetto a 196,6 milioni di Euro dello stesso periodo del 2022.

La Divisione Yacht registra Ricavi Netti Nuovo pari a 510,6 milioni di Euro, in aumento del 9,9% rispetto al 2022, con particolare tonicità dell’iconica linea cross-over SX.

La Divisione Superyacht registra Ricavi Netti Nuovo pari a 238,3 milioni di Euro, con una crescita del 19,0% rispetto al 2022, trainata dalla linea Steel e dal contributo del nuovo X-Space.

Continua la crescita significativa di Bluegame, con Ricavi Netti Nuovo pari a 91,3 milioni di Euro, in aumento del 20,2% rispetto al 2022. Tale incremento è stato raggiunto anche grazie ad un cambio di mix favorevole, in particolare vis-à-vis i risultati delle prime vendite del nuovo BGM75 e al primo anno di piena operatività della linea del BG54, best seller della gamma.

Trasversale alle divisioni è il successo commerciale dei nuovi prodotti, sia di quelli di recente lancio, in particolare l’SX100 della Divisione Yacht, l’X-Space della Divisione Superyacht e il multiscafo BGM75 di Bluegame, che dei modelli che verranno presentati nel corso del 2024, quali l’SD132, primo yacht in composito del Gruppo che raggiungerà i 40 metri di lunghezza, e l’atteso 50Steel, primo superyacht al mondo con installazione di Fuel Cell alimentate da idrogeno riformato direttamente a bordo dal metanolo verde, per la generazione di corrente elettrica per i servizi di hotellerie.

La suddivisione per area geografica conferma, ancora una volta, la robusta espansione del mercato europeo, in crescita del 38,3% rispetto al 2022, e del Middle-East, in crescita dell’83,7%, che hanno più che compensato la riduzione delle Americhe.

I Ricavi Netti Nuovo sono calcolati come la somma algebrica dei ricavi derivanti da contratti con i clienti relativi agli yacht nuovi (contabilizzati nel corso del tempo con il metodo “cost-to-cost”) e usati, al netto delle relative spese di commercializzazione legate alle provvigioni e ai costi di ritiro e gestione degli yacht usati in permuta.

Risultati operativi

L’EBITDA è pari a 157,5 milioni di Euro, in crescita del 21,5% rispetto a 129,6 milioni di Euro nel 2022. Il margine sui Ricavi Netti Nuovo è pari al 18,7%, in aumento di circa 120 basis point rispetto allo stesso periodo dell’esercizio precedente. Tale risultato conferma, ancora una volta, la solidità del modello di business e la capacità del Gruppo di praticare politiche di prezzo oculate e sostenibili, nonché coerenti con il posizionamento del brand.

INVESTIMENTI

Gli investimenti netti organici ammontano a 44,5 milioni di Euro, di cui circa il 90% relativo all’espansione della capacità industriale e allo sviluppo di nuovi modelli e gamme di prodotto. L’incidenza sui Ricavi Netti Nuovo si riduce al 5,3%, prevalentemente come conseguenza di una base di ricavi in continua espansione, a fronte di un ammontare medio di investimento necessario per sviluppare un nuovo modello sostanzialmente equivalente nel tempo. Per effetto dell’ingresso nel perimetro di consolidamento delle società Duerre S.r.l. e Sea Energy S.r.l., gli investimenti totali ammontano a 64,7 milioni di Euro.

POSIZIONE FINANZIARIA NETTA

Il capitale circolante netto al 31 dicembre 2023 è costante e negativo per 34,9 milioni di Euro, rispetto a un valore negativo di 37,0 milioni di Euro al 31 dicembre 2022, un risultato stabile nell’area del -5% dei ricavi di fine anno.

La posizione finanziaria netta al 31 dicembre 2023 è positiva per 140,5 milioni di Euro, in aumento di 40,2 milioni di Euro rispetto a 100,3 milioni di Euro al 31 dicembre 2022, al netto del pagamento di dividendi per 22,9 milioni di Euro e dello share buy-back per 3,3 milioni di Euro, degli investimenti netti organici per 44,5 milioni di Euro e un impatto sulla PFN dalle modifiche del perimetro di consolidamento di 11,3 milioni di Euro, riconducibili all’acquisto della maggioranza di Duerre S.r.l. e di Sea Energy S.r.l.

Le passività finanziarie per leasing incluse ai sensi dell’IFRS 16 ammontano a 9,0 milioni di Euro.

BACKLOG

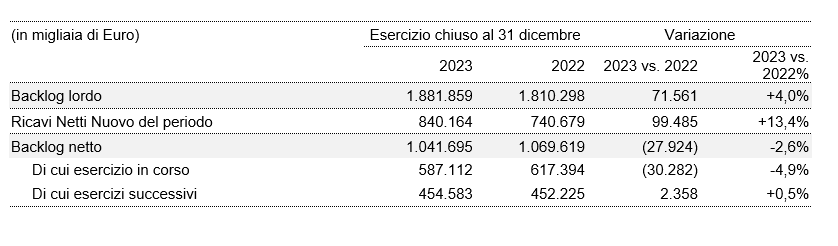

L’order intake del quarto trimestre 2023, pari a 207,8 milioni di Euro, accelera del 30% rispetto a quello del quarto trimestre 2022 (pari a 159,1 milioni di Euro) e si va ad aggiungere ai 604,5 milioni di Euro dei primi nove mesi dell’anno, per un totale di 812,3 milioni di Euro di nuovi ordini raccolti nel corso del 2023. Tale risultato rappresenta una normalizzazione fisiologica rispetto al valore di 894,7 milioni di Euro del 2022, in parte riconducibile ai maggiori tempi di attesa per la consegna degli yacht, viste le consegne programmate fino al 2028.

Il backlog netto al 31 dicembre 2023, dedotti i Ricavi Netti Nuovo realizzati nel corso dell’esercizio, ammonta a 1.041,7 milioni di Euro, rispetto a 1.069,6 milioni di Euro al 31 dicembre 2022, per il 90% venduto a clienti finali.

L’importo del backlog riferito al 2024, pari a 587,1 milioni di Euro, permette una consistente copertura dei ricavi attesi nell’esercizio in corso.

La visibilità sui ricavi degli esercizi successivi, con ordini per 454,6 milioni di Euro oltre il 2024, si mantiene particolarmente elevata, con consegne pianificate fino al 2026 per la Divisione Yacht e 2028 per la Divisione Superyacht. Per Bluegame le consegne arrivano fino al 2025, un livello altrettanto virtuoso se contestualizzato nel segmento di mercato inferiore ai 24 metri di lunghezza.

L’EBITDA è calcolato sommando gli ammortamenti al risultato operativo.

Il backlog è calcolato come la somma del valore di tutti gli ordini e dei contratti di vendita sottoscritti con i clienti o con i brand representative attinenti yacht in consegna o consegnati nell’esercizio in corso o in consegna negli esercizi successivi. Il valore degli ordini e dei contratti inclusi nel backlog è riferito, per ciascun anno, alla quota di valore residuo di competenza dal 1° gennaio dell’esercizio in oggetto sino alla data di consegna. Lo scarico del backlog relativamente alla quota dei ricavi conseguiti nell’esercizio avviene convenzionalmente al 31 dicembre.

In data odierna alle ore 14:30 CET, il management di Sanlorenzo terrà una conference call per presentare alla comunità finanziaria e alla stampa i risultati consolidati preliminari del 2023 e i principali aggiornamenti della Società.