Sanlorenzo: approvazione Informazioni Finanziarie Periodiche al 30 Settembre 2024

Il Consiglio di Amministrazione di Sanlorenzo S.p.A. (“Sanlorenzo” o la “Società”), riunitosi in data odierna sotto la presidenza del Cav. Massimo Perotti, ha esaminato e approvato le Informazioni Finanziarie Periodiche al 30 settembre 2024.

Massimo Perotti, Presidente e Chief Executive Officer della Società, ha commentato:

«Nei primi nove mesi dell’anno, i risultati confermano ancora una volta la solidità del nostro Gruppo, che continua a crescere anche in contesti sfidanti, grazie ad una strategia bilanciata ed attentamente pianificata.

Con un Backlog Netto superiore al miliardo di Euro, venduto al 90% a clienti finali, con i quali abbiamo instaurato relazioni strette e autentiche, siamo immuni alle dinamiche di stocking-destocking della rete di distribuzione tipiche dei player esposti a segmenti di prodotto di dimensioni e/o posizionamento inferiori.

In questa ottica, gli importanti investimenti effettuati nella rete di distribuzione diretta, ampliata recentemente con l’acquisizione di Simpson Marine nell’area APAC ed in via organica con la creazione di Sanlorenzo MED in Europa, ci avvicinano sempre di più ai nostri clienti. I brand del Gruppo beneficeranno dell’estensione globale dall’America all’Estremo Oriente, della presenza di nostro personale in loco e delle sinergie operative e di know-how tecnico-tecnologico.

Con un incremento del portafoglio ordini di 355 milioni nel terzo trimestre, di cui 260 milioni di nuovi ordini al quale si aggiungono 96 milioni di portafoglio ordini preesistente portato in dote da Swan, l’inizio della stagione nautica con i saloni europei di settembre concretizza l’elevata desiderabilità del nostro portafoglio prodotti, non in sovrapposizione ma strategicamente complementare tra Sanlorenzo, Bluegame e Swan.

La pipeline di trattative in corso è ricca e di alta qualità; ci aspettiamo un buon tasso di conversione in ordini nei prossimi mesi, pur tenendo in considerazione un generale allungamento dei tempi medi di negoziazione.

A eccezione della Cina, attualmente in una fase complessa ma con un peso marginale per il nostro Gruppo, il numero di Ultra-High Net Worth Individual nel mondo continua a crescere in modo strutturale, creando basi favorevoli per una dinamica positiva tra domanda e offerta. Quest’ultima rimane limitata dalla scarsità di manodopera specializzata e di infrastrutture adeguate nel segmento superiore ai 24 metri.

Forti della nostra organizzazione e della posizione di leadership globale raggiunta, con un fatturato pro-forma vicino al miliardo di euro per quest’anno, siamo confidenti di poter continuare a conquistare quote di mercato nei segmenti per noi più strategici, esclusivi e remunerativi, pur mantenendo il nostro approccio quiet luxury.

Desiderabilità, scarsità e vero lusso sostenibile, radicati in una innovazione che rispetta la tradizione e punta alla qualità senza compromessi, ci consentono di continuare a crescere con stabilità e serenità attraverso i cicli economici e geopolitici.»

RICAVI NETTI NUOVO CONSOLIDATI

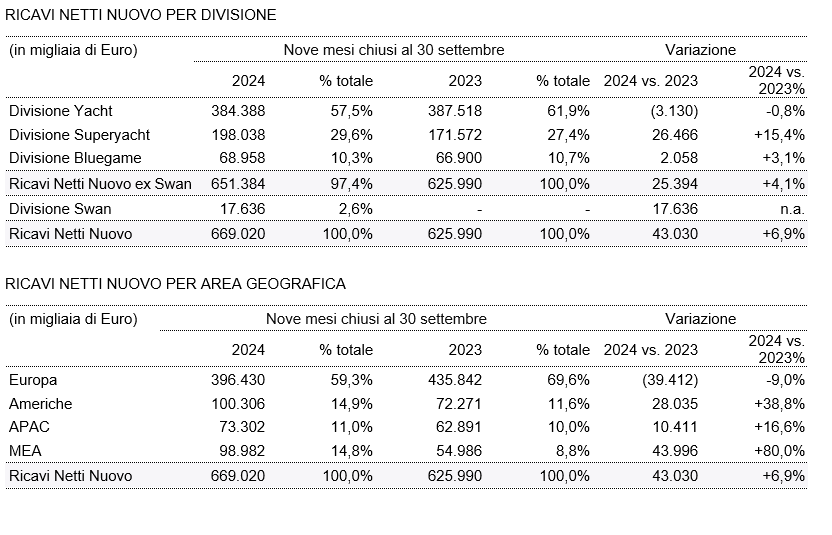

I Ricavi Netti Nuovo[1] dei primi nove mesi del 2024 ammontano a 669,0 milioni di Euro, di cui 253,9 milioni di Euro generati nel terzo trimestre, in crescita del 6,9% rispetto a 626,0 milioni di Euro nello stesso periodo dell’esercizio precedente.

La Divisione Yacht registra Ricavi Netti Nuovo pari a 384,4 milioni di Euro, un risultato sostanzialmente stabile rispetto ai primi nove mesi del 2023. In particolare, le prime vendite dei modelli SP92 e SL86-Asimmetrico, presentati al recente Cannes Yachting Festival, insieme al modello SD132, ancor prima del suo lancio (previsto a dicembre 2024), hanno dato un contributo rilevante.

Continuano le eccezionali performance della Divisione Superyacht, con Ricavi Netti Nuovo pari a 198,0 milioni di Euro, in crescita del 15,4% rispetto ai primi nove mesi del 2023, ancora una volta trainati dalla linea Steel.

Ottimi i risultati di Bluegame, con Ricavi Netti Nuovo pari a 69,0 milioni di Euro, in crescita del 3,1% rispetto ai primi nove mesi del 2023. A tale risultato, che si considera particolarmente significativo in considerazione dell’andamento del mercato nel segmento di riferimento, hanno contribuito i modelli di tutte le gamme.

Si aggiunge la Divisione Swan per 17,6 milioni di Euro, consolidata a partire dal 1° agosto 2024 ed il cui contributo riguarda solo 2 mesi su 9 (agosto e settembre).

La suddivisione per area geografica conferma un ritorno al trend storico con un mix maggiormente diversificato rispetto al 2023: rimbalzo delle Americhe (+38,8%), forte sviluppo dell’area MEA (+80,0%), buona performance dell'APAC (+16,6%), ad eccezione della Cina Continentale. Parallelamente, l’Europa rimane stabile, con un dato in flessione (-9,0%) dovuto alla comparazione con un 2023 particolarmente vivace.

Risultati OPERATIVI E NETTI CONSOLIDATI

L’EBITDA[1] è pari a 123,6 milioni di Euro, in crescita dell’8,6% rispetto a 113,8 milioni di Euro nei primi nove mesi del 2023. Il margine sui Ricavi Netti Nuovo è pari al 18,5%, in aumento di 30 basis point rispetto allo stesso periodo dell’esercizio precedente (50 basis point senza l’effetto del consolidamento Swan). Tale risultato conferma, ancora una volta, la solidità del modello di business e la capacità del Gruppo di continuare a vendere ed eseguire progetti di successo.

L’EBIT è pari a 97,5 milioni di Euro, in crescita del 6,8% rispetto a 91,3 milioni di Euro nei primi nove mesi del 2023. Il margine sui Ricavi Netti Nuovo è pari al 14,6%, post effetto diluitivo derivante dal consolidamento di Swan senza il quale il margine ammonterebbe a 14,9%, in aumento di 30 basis point rispetto allo stesso periodo del 2023, in quanto complice anche la minore dimensione, Swan presenta un’incidenza degli ammortamenti sul fatturato superiore alla media del Gruppo.

Gli ammortamenti si attestano a 26,1 milioni di Euro, in crescita del 16,2%, per effetto della messa a regime dei rilevanti investimenti finalizzati allo sviluppo dei nuovi prodotti e all’incremento della capacità produttiva, nonché all’effetto aggiuntivo derivante dalle recenti acquisizioni.

Il risultato ante imposte è pari a 101,0 milioni di Euro, in crescita del 7,3% rispetto a 94,1 milioni di Euro nei primi nove mesi del 2023.

Il risultato netto di Gruppo raggiunge 72,9 milioni di Euro, in crescita del 9,0% rispetto a 66,9 milioni di Euro nei primi nove mesi del 2023. Il margine sui Ricavi Netti Nuovo è pari al 10,9%, in aumento di 20 basis point rispetto allo stesso periodo dell’esercizio precedente, con un effetto positivo dei proventi finanziari netti per un valore di 3,4 milioni di Euro.

RISULTATI PATRIMONIALI E FINANZIARI CONSOLIDATI

Il capitale circolante netto al 30 settembre 2024 risulta negativo per 4,2 milioni di Euro, rispetto a un dato negativo per 34,9 milioni di Euro al 31 dicembre 2023 e per 59,5 milioni di Euro al 30 settembre 2023. L’incidenza del capitale circolante netto sui Ricavi Netti Nuovo è dunque sostanzialmente neutrale in seguito ad un riassorbimento avvenuto nell’ultimo anno, per effetto della normalizzazione dei trend di stagionalità e della raccolta ordini nel periodo del post-Covid.

Le rimanenze sono pari a 153,6 milioni di Euro, in aumento di 68,2 milioni di Euro rispetto al 31 dicembre 2023 e di 79,5 milioni di Euro rispetto al 30 settembre 2023. L’aumento rispetto ai valori di fine anno è in particolare dovuto alle materie prime e ai prodotti in corso di lavorazione, riflettendo il ramp-up produttivo per accorciare i tempi di consegna dei modelli più richiesti. Le rimanenze di prodotti finiti sono pari a 43,8 milioni di Euro, in aumento di 21,8 milioni di Euro rispetto alla chiusura del 2023.

Gli investimenti netti organici effettuati nei primi nove mesi del 2024 ammontano a 27,8 milioni di Euro, di cui l’88% relativo all’espansione della capacità industriale e allo sviluppo di nuovi modelli e gamme di prodotto. L’incidenza sui Ricavi Netti Nuovo si riduce al 4,1% nei primi nove mesi, prevalentemente come conseguenza di una base di ricavi in costante espansione, a fronte di un ammontare di investimento medio necessario per sviluppare un nuovo modello sostanzialmente equivalente nel tempo. Per effetto dell’ingresso nel perimetro di consolidamento del Gruppo Simpson Marine e del Gruppo Nautor Swan, gli investimenti totali ammontano a 162,1 milioni di Euro.

La posizione finanziaria netta al 30 settembre 2024 è positiva per 27,2 milioni di Euro, rispetto a una cassa netta pari a 140,5 milioni di Euro al 31 dicembre 2023. L’evoluzione della posizione finanziaria netta nei primi nove mesi del 2024 evidenzia un temporaneo assorbimento di cassa in considerazione dei seguenti principali effetti: (i) pagamento di dividendi per 34,6 milioni di Euro, (ii) investimenti netti organici per 27,8 milioni di Euro, nonché (iii) esborsi di natura straordinaria per 82,9 milioni di Euro riconducibili all’acquisto di azioni proprie per 5,4 milioni di Euro nel Q3 ed agli investimenti in M&A. In particolare, l’impatto sulla posizione finanziaria netta per l’acquisizione del Gruppo Nautor Swan è pari a 53,6 milioni di Euro (di cui 32,4 milioni di Euro riconducibili all’acquisto del 60% e 21,2 milioni di Euro per il consolidamento della relativa posizione finanziaria netta), mentre l’impatto per l’acquisizione del Gruppo Simpson Marine è pari a 23,9 milioni di Euro. Escludendo gli esborsi di natura straordinaria, la posizione finanziaria netta al 30 settembre 2024 si sarebbe attestata a 110,1 milioni di Euro.

BACKLOG

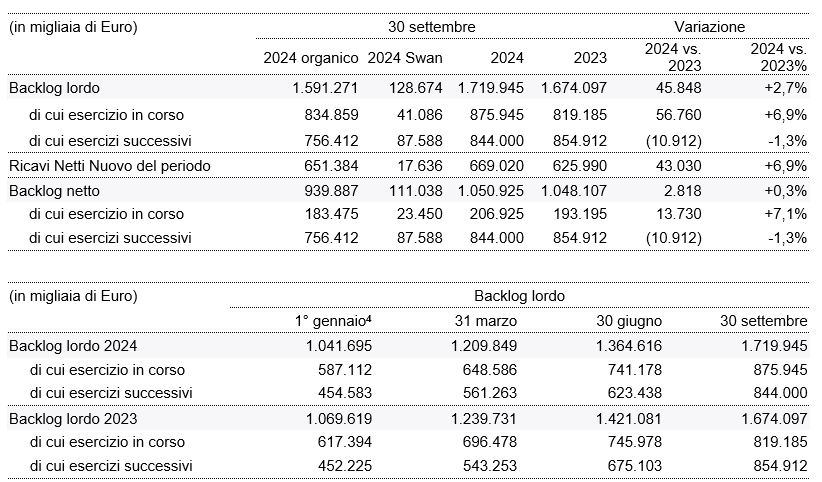

Il Backlog lordo[2] al 30 settembre 2024 ammonta a 1.719,9 milioni di Euro, di cui 128,7 milioni di Euro migliaia riferibili alla neo-acquisita Divisione Swan, rispetto a 1.674,1 milioni di Euro al 30 settembre 2023. In totale, grazie al contributo derivante dall’acquisizione, si registra dunque un aumento di 45,8 milioni rispetto ai primi nove mesi del 2023.

Il Backlog netto al 30 settembre 2024 è pari a 1.050,9 milioni di Euro, rispetto a 950,0 milioni al 30 giugno 2024, confermando un livello di copertura superiore ad 1.1x i ricavi annuali, maggiore dei livelli pre-Covid.

Si conferma inoltre un elevato grado di visibilità sui ricavi futuri sia per l’esercizio 2024, con un Backlog pari a 875,9 milioni di Euro (94% del mid-point della Guidance Ricavi Netti Nuovo 2024), sia per gli esercizi successivi, con un Backlog complessivamente pari a 844,0 milioni di Euro.

L’Order Intake dei primi nove mesi del 2024 è pari a 582,7 milioni di Euro, una normalizzazione fisiologica rispetto al valore di 604,5 milioni di Euro dei primi nove mesi del 2023, in parte riconducibile a: (i) ritorno alla tipica stagionalità della domanda, rispetto all’andamento straordinario degli anni del post-Covid e (ii) tempi di attesa per la consegna dei superyacht più dilazionati, dato l’elevato stock di ordini già acquisiti.

Positivo è stato l’andamento dei tre saloni nautici svolti nel mese di settembre (Cannes Yachting Festival, Salone Nautico di Genova e Monaco Yacht Show), che hanno registrato una forte affluenza di clienti e un grande successo commerciale per i nuovi SL86-Asimmetrico e SP92, presentati in anteprima mondiale a Cannes, e per il modello SD132, flagship della Divisione Yacht, ancora prima del suo lancio, nonché per il rivoluzionario 50Steel della Divisione Superyacht. Anche quest’anno, le tre manifestazioni hanno visto concludersi numerose trattative commerciali e molte altre sono ancora in corso.

GUIDANCE 2024

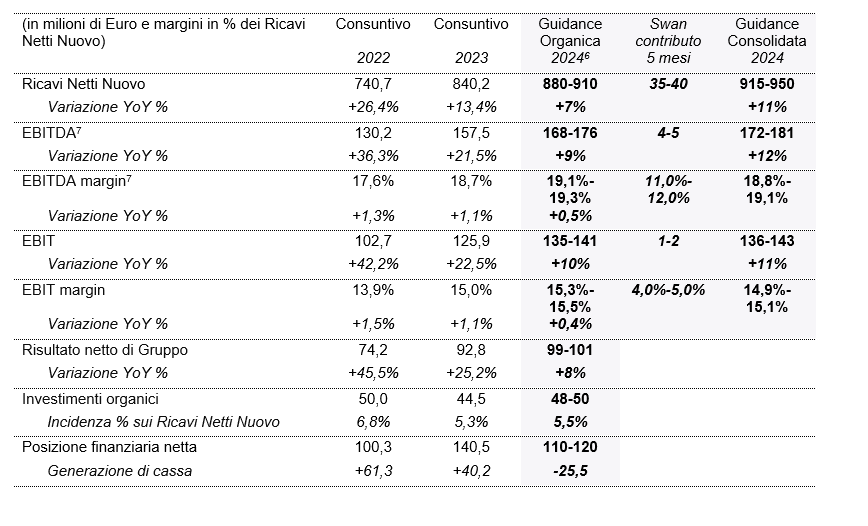

Alla luce del solido portafoglio ordini, per il 90% venduto a clienti finali, pur mantenendo un costante monitoraggio dell’evoluzione del contesto generale, la Società conferma la Guidance di Ricavi Netti Nuovo, EBITDA, EBIT, Risultato Netto di Gruppo ed Investimenti per l’anno 2024[1], sia su base organica, sia su base consolidata che include il contributo di 5 mesi, da agosto a dicembre, da parte del Gruppo Nautor Swan.

Considerato il riassorbimento del capitale circolate netto già acquisito al 30 settembre 2024, che è avvenuto in un orizzonte temporale più ristretto rispetto a quanto preventivato ad inizio anno, rispetto al livello significativamente negativo al 30 settembre 2023, si rivede la Guidance Organica per la Posizione Finanziaria Netta al 31 dicembre 2024 nel range 110-120 milioni di Euro (precedentemente 160-170 milioni di Euro).

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Il Gruppo Sanlorenzo chiude i primi nove mesi del 2024 registrando un tasso di crescita dei ricavi che conferma la strategia di crescita ad un tasso sostenibile nel tempo “through the cycle”, con una correlazione al ciclo economico relativamente contenuta.

A livello geografico, si conferma un trend di ripresa delle Americhe, che rimbalzano in maniera significativa (+38,8%) dopo la contrazione che ha caratterizzato la maggior parte del 2023. Continua inoltre la performance estremamente positiva dell’area MEA (+80,0%), che si conferma dunque una regione molto interessante per la crescita futura del settore, anche considerando le iniziative per costruire lungo la costa del Mar Rosso marine di lusso come Sindalah, legata al progetto NEOM. L’area APAC registra +16,6%, beneficiando del portafoglio ordini acquisito nei trimestri precedenti, nonostante la recente debolezza di alcune regioni, con particolare riferimento alla Cina Continentale. Tuttavia, quest’ultima ricopre ancora un peso di marginale importanza per il Gruppo Sanlorenzo (un paio di imbarcazioni all’anno), che vede opportunità interessanti nella regione soprattutto nel medio-lungo termine, anche in virtù dell’espansione della copertura geografica, a partire dalle recenti aperture in Australia ed in Vietnam tra giugno e luglio 2024. Dopo numerosi trimestri di crescita ininterrotta, l’area Europa registra d’altro canto un semestre con il “segno meno” (-9,0%), anche per via di una base comparabile molto sfidante vista la crescita particolarmente elevata nel 2023.

A livello di segmento di business, la miglior performance è segnata dalla Divisione Superyacht, che registra una crescita del +15,4% nei nove mesi, in conseguenza delle dinamiche di raccolta ordini nel secondo semestre del 2023 e nel primo semestre del 2024, che hanno visto, in un contesto di tassi di interesse elevati e di incertezza macroeconomica e geopolitica, una minor sensibilità per i modelli con un prezzo medio più elevato. La Divisione Yacht e la Divisione Bluegame mostrano un trend di sostanziale stabilità, consolidando i livelli record di fatturato del 2023, mentre la neo-acquisita Divisione Swan contribuisce per 2 mesi (agosto e settembre), per Euro 17,6 milioni di fatturato.

Il Backlog Netto, pari a Euro 1.051 milioni al 30 settembre 2024, rispetto a Euro 950 milioni al 30 giugno 2024, si incrementa nel corso del terzo trimestre grazie ad una raccolta ordini di soddisfazione nella stagione dei saloni nautici europei, nonché grazie al backlog acquisito di Nautor Swan, che tra backlog pre-esistente e raccolta ordini nei mesi di agosto e settembre ha contribuito per complessivi 129 milioni di Euro. La visibilità sui ricavi futuri si mantiene dunque elevata, con un livello di copertura del Backlog Netto (rispetto al fatturato 2024) superiore a 1.1x, rispetto ad un livello tipico pre-Covid nel range 0,8-0,9x, con una qualità in termini di composizione decisamente elevata, essendo il 90% già venduto a clienti finali.

Ad agosto 2024 è stata conclusa l’acquisizione del Gruppo Nautor Swan, che comprende 13 società locate in 7 paesi (Finlandia, Italia, Spagna, Principato di Monaco, Regno Unito, Stati Uniti e Australia); questa acquisizione rappresenta il raggiungimento di un’altra tappa fondamentale della strategia di Gruppo. Nautor Swan è un cantiere leader nel segmento della nautica da diporto a vela, forte di un brand di nicchia ultra-esclusivo la cui filosofia è perfettamente coerente con quella di Sanlorenzo. L’heritage di Swan è riconosciuto in tutto il mondo per i suoi elementi chiave e l’unione dei marchi Sanlorenzo e Nautor Swan – ciascuno con una propria offerta esclusiva e limitata, rivolta al proprio club di connoisseurs, non in sovrapposizione tra loro – creerà un polo della nautica unico al mondo: il meglio dello yachting a motore e a vela. Il Management ha elaborato per diversi mesi in fase di due diligence un piano industriale solido, in termini di sviluppo prodotto e messa a terra delle numerose sinergie in ambito tecnologico, produttivo, commerciale, nonché di economie di scala, che si prevede daranno risultati tangibili già nel medio termine.

Più in generale, Sanlorenzo continua a beneficiare di un andamento robusto nei propri mercati tradizionali e del vantaggio competitivo derivante dal suo peculiare modello di business: posizionamento high-end del brand, imbarcazioni esclusive inserite prettamente nella fascia alta del segmento di mercato tra i 24 e i 75 metri di lunghezza, realizzate rigorosamente su misura e distribuite direttamente o attraverso un numero ristretto di brand representative, sempre all’avanguardia in termini di innovazione sostenibile.

Tutti temi imprescindibili per garantire nel lungo periodo la continuità delle dinamiche virtuose sinora vissute.

Un percorso responsabile

SOLUZIONI green tech per un cambio di paradigma dello yachting

Secondo il nuovo “SYBAss Economic Report 2023”, fino al 75% dei potenziali acquirenti è interessato a rendere il proprio yacht più rispettoso dell’ambiente. La pressione combinata derivante dalle richieste della clientela, sempre più attenta ai temi della sostenibilità e responsabile, e da un quadro regolamentare più restrittivo in termini di emissioni dell’industria marittima nel suo complesso, ha spinto Sanlorenzo a pianificare ed attuare, già dal 2021, una strategia seria e di lungo termine sulla sostenibilità della nautica di lusso.

Nel 2024 sono state raggiunte due importanti milestone chiave nella strategia di implementazione della cosiddetta Road to 2030: (i) la consegna del nuovo 50Steel munito di sistema Reformer-Fuel Cell sviluppato in collaborazione esclusiva con Siemens Energy, che va ad alimentare tutto il fabbisogno elettrico dei servizi di hotellerie con metanolo riformato in idrogeno direttamente a bordo, evitandone lo stoccaggio in grande quantità, e (ii) le chase boat BGH-HSV alimentate ad idrogeno e dotate di foil, che hanno partecipato alla Coppa America 2024 al fianco dei team NYYC American Magic e Orient Express.

Con grande concretezza e capacità di Ricerca e Sviluppo all’avanguardia, il Gruppo Sanlorenzo continua dunque a dimostrare il suo ruolo di pioniere nella trasformazione green della nautica da diporto mondiale.

In sinergia con le barche a vela Swan, già di per sé sostenibili, sarà possibile inoltre creare un nuovo segmento di

mercato oggi inesistente.

ULTERIORI DELIBERE

Il Consiglio di Amministrazione ha inoltre nominato Leonardo Ferragamo Vice-Presidente del Consiglio di Amministrazione della Società, alla luce dell’acquisizione del Gruppo Nautor Swan da parte del Gruppo Sanlorenzo.