Domenico Sturabotti, direttore di Fondazione Symbola

Filiera nautica italiana 2026: Toscana prima per imprese, Italia leader in Europa

L’Italia si conferma il principale riferimento europeo della nautica non solo per dimensione industriale, ma anche per capacità di generare valore lungo una filiera ampia, articolata e diffusa sui territori. È questa la sintesi del report Geografie della filiera nautica italiana 2026, illustrato da Domenico Sturabotti, direttore di Fondazione Symbola, nel corso del suo intervento di presentazione de La Nautica in Cifre Monitor – trend 2025/26 organizzato ieri a Milano da Confindustria Nautica, dedicato alla distribuzione territoriale e al peso economico del comparto.

Sturabotti ha spiegato che il lavoro realizzato insieme all'associazione confindustriale nasce con l’obiettivo di comprendere il peso della filiera e della domanda nautica, leggendo il fenomeno secondo tre livelli: il posizionamento dell’Italia nel contesto europeo, la ricostruzione della filiera a livello nazionale e la sua articolazione geografica su base regionale e provinciale.

Nel quadro europeo, secondo quanto illustrato da Symbola, la nautica continentale si sviluppa in un contesto in cui il fattore normativo ha un ruolo rilevante, ma la competitività dipende soprattutto dalla capacità di combinare alcuni elementi chiave: design, manifattura artigianale, personalizzazione, competenze ingegneristiche, sostenibilità e innovazione digitale. È proprio questo mix, ha evidenziato Sturabotti, a rafforzare la competitività del sistema europeo e, all’interno di esso, a consolidare la leadership italiana.

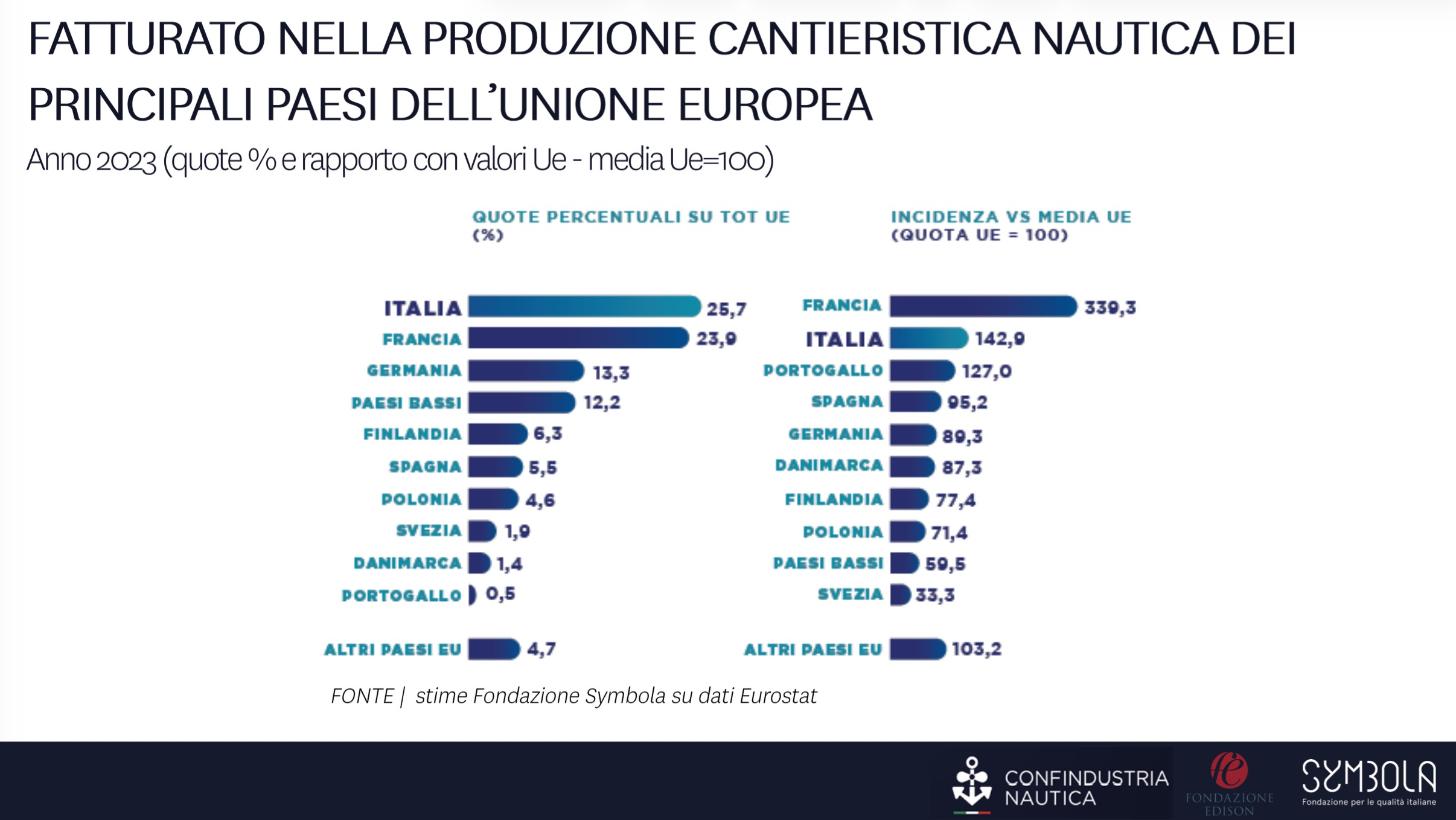

Nei tre indicatori selezionati dal report — numero di imprese, addetti e fatturato — l’Italia risulta infatti sempre al primo posto in Europa. Per quanto riguarda il numero di imprese, il nostro Paese rappresenta il 17,4% del totale europeo, precedendo Polonia, Paesi Bassi e Francia. Quest’ultima, pur collocandosi dietro in termini di numerosità aziendale, presenta una struttura composta da meno imprese ma di maggiore dimensione media.

Anche sul fronte occupazionale l’Italia mantiene il primato europeo. Secondo i dati illustrati da Sturabotti, un addetto nautico europeo su cinque è italiano. Alle spalle dell’Italia si colloca la Francia, seguita da Germania e Polonia.

Il primato si conferma anche sul piano del fatturato: circa un quarto del giro d’affari complessivo della nautica europea è generato in Italia. Seguono, anche in questo caso, Francia, Germania e Paesi Bassi.

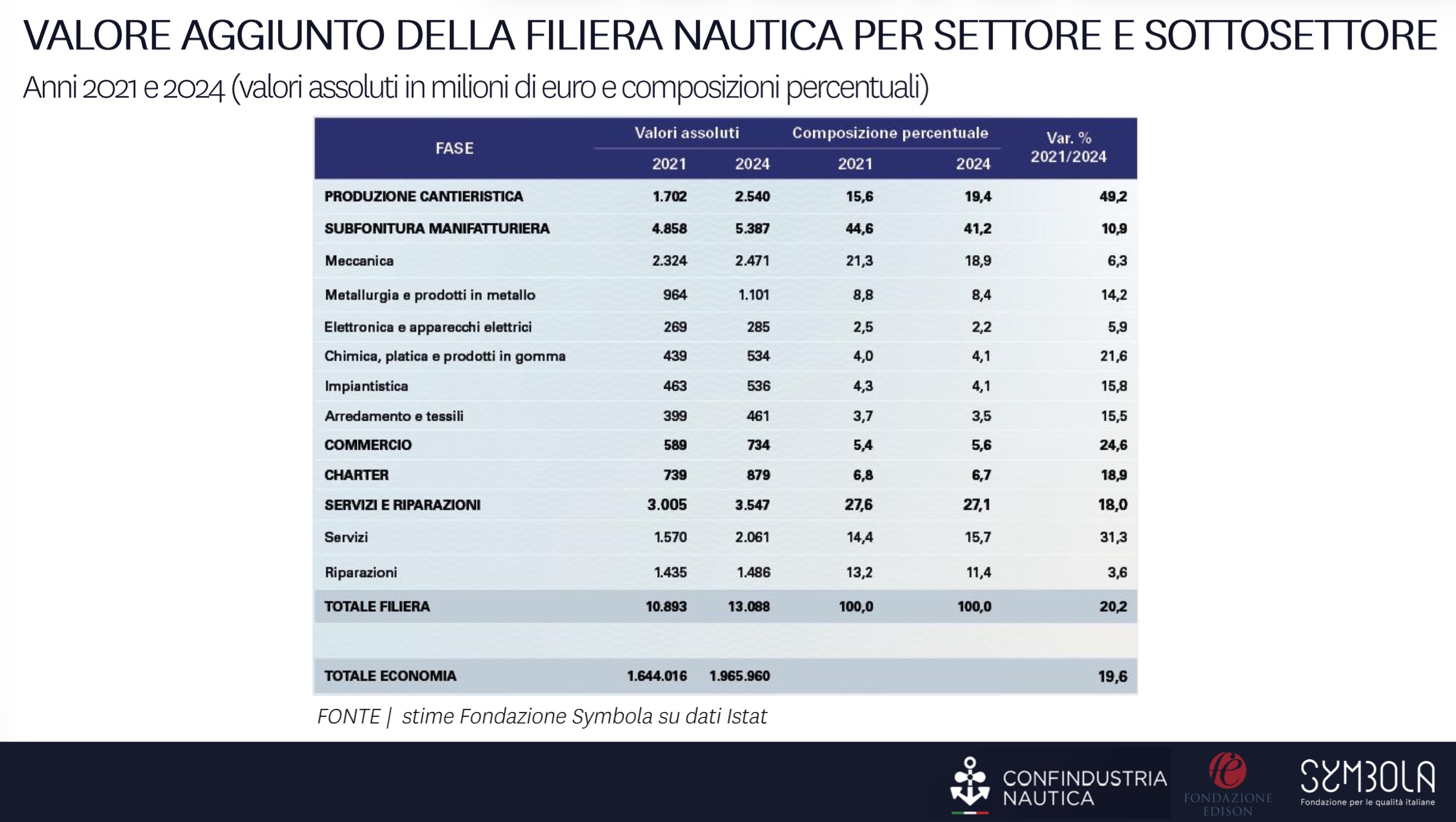

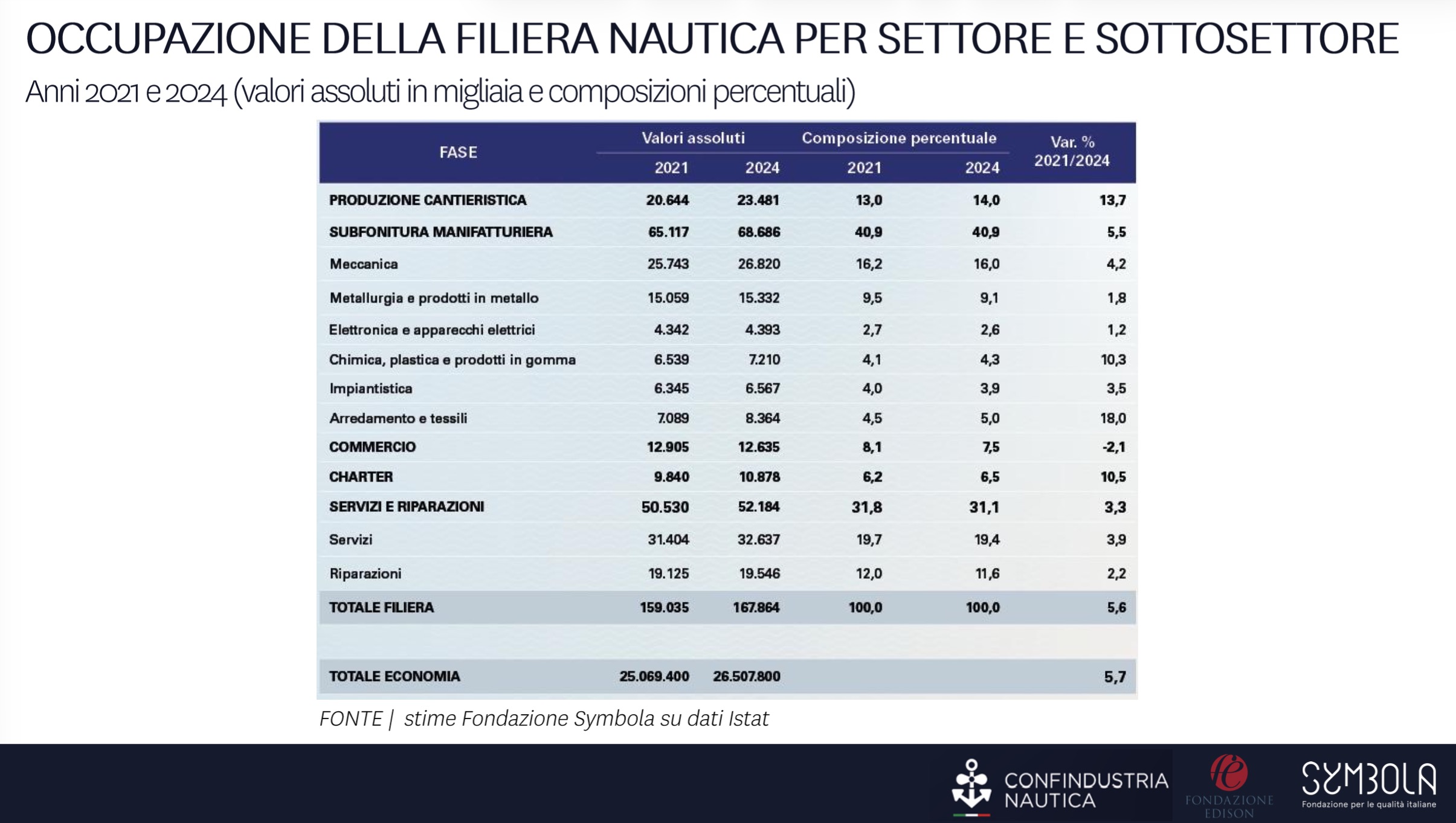

Scendendo alla dimensione nazionale, il report evidenzia come nel 2024 la sola produzione cantieristica abbia generato un valore aggiunto pari a 2,5 miliardi di euro e impiegato 23.000 addetti. Se però si considera l’intera filiera, il quadro si amplia fino a 13 miliardi di euro di valore aggiunto e 160.000 addetti.

Secondo Sturabotti, questi dati mostrano con chiarezza la forte capacità attivatrice della cantieristica sull’economia italiana. Dal nucleo produttivo del comparto si attiva infatti un effetto moltiplicatore rilevante sul resto della filiera e sull’indotto nazionale. In termini di valore aggiunto, il rapporto di attivazione indicato nel report è pari a 5,2; per l’occupazione il rapporto sale a 7 a 1.

Uno dei passaggi centrali dell’analisi riguarda la crescita registrata dalla dimensione cantieristica nel lungo periodo. Dal 2021 al 2024 il valore aggiunto della cantieristica passa da 1,7 miliardi a 2,5 miliardi di euro, con un incremento del 49%. Un tasso di crescita che, secondo quanto sottolineato da Sturabotti, risulta pari a circa due volte e mezzo quello medio registrato nel complesso dell’economia nazionale.

Più contenuta, ma comunque significativa, la crescita dell’occupazione cantieristica, salita da circa 20.000 a 23.000 addetti tra il 2021 e il 2024, con un incremento del 13,27%, anch’esso superiore alla dinamica media nazionale.

Allo stesso tempo, il report segnala che nell’ultimo periodo questa crescita tende a rallentare. Se infatti il valore aggiunto del comparto è cresciuto del 23,7% tra 2021 e 2022 e del 18,4% tra 2022 e 2023, l’aumento tra 2023 e 2024 si riduce all’1,9%. Un dato che, nelle parole di Sturabotti, indica una normalizzazione dell’andamento del valore aggiunto all’interno del settore.

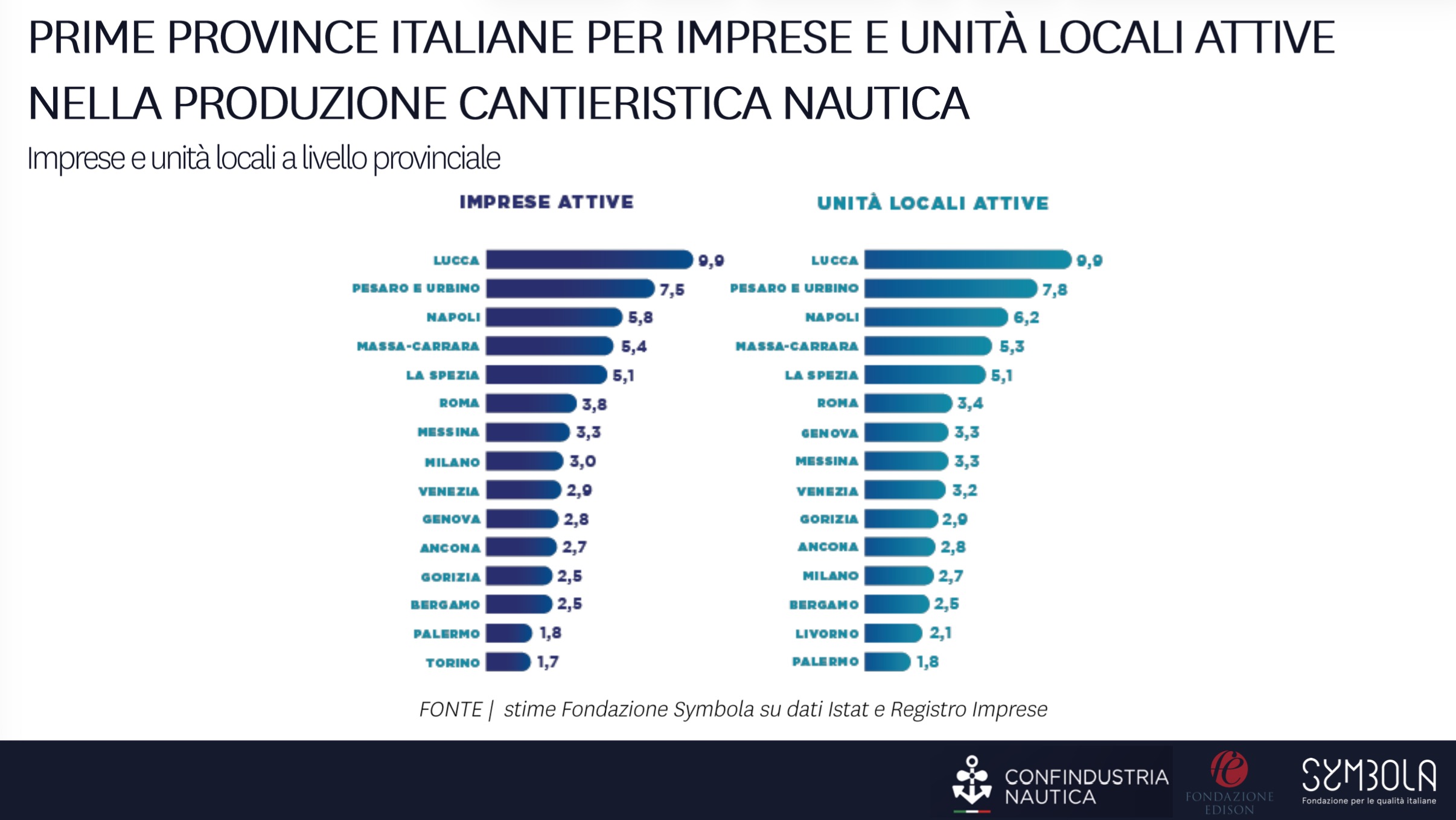

L’analisi provinciale consente però di distinguere tra due diverse geografie: quella amministrativa, basata sul numero di imprese attive, e quella produttiva, legata alle unità locali e quindi agli stabilimenti. Nella classifica provinciale per imprese attive, la prima posizione spetta a Lucca, trainata dal distretto di Viareggio. Seguono Pesaro e Urbino, Napoli e Massa-Carrara.

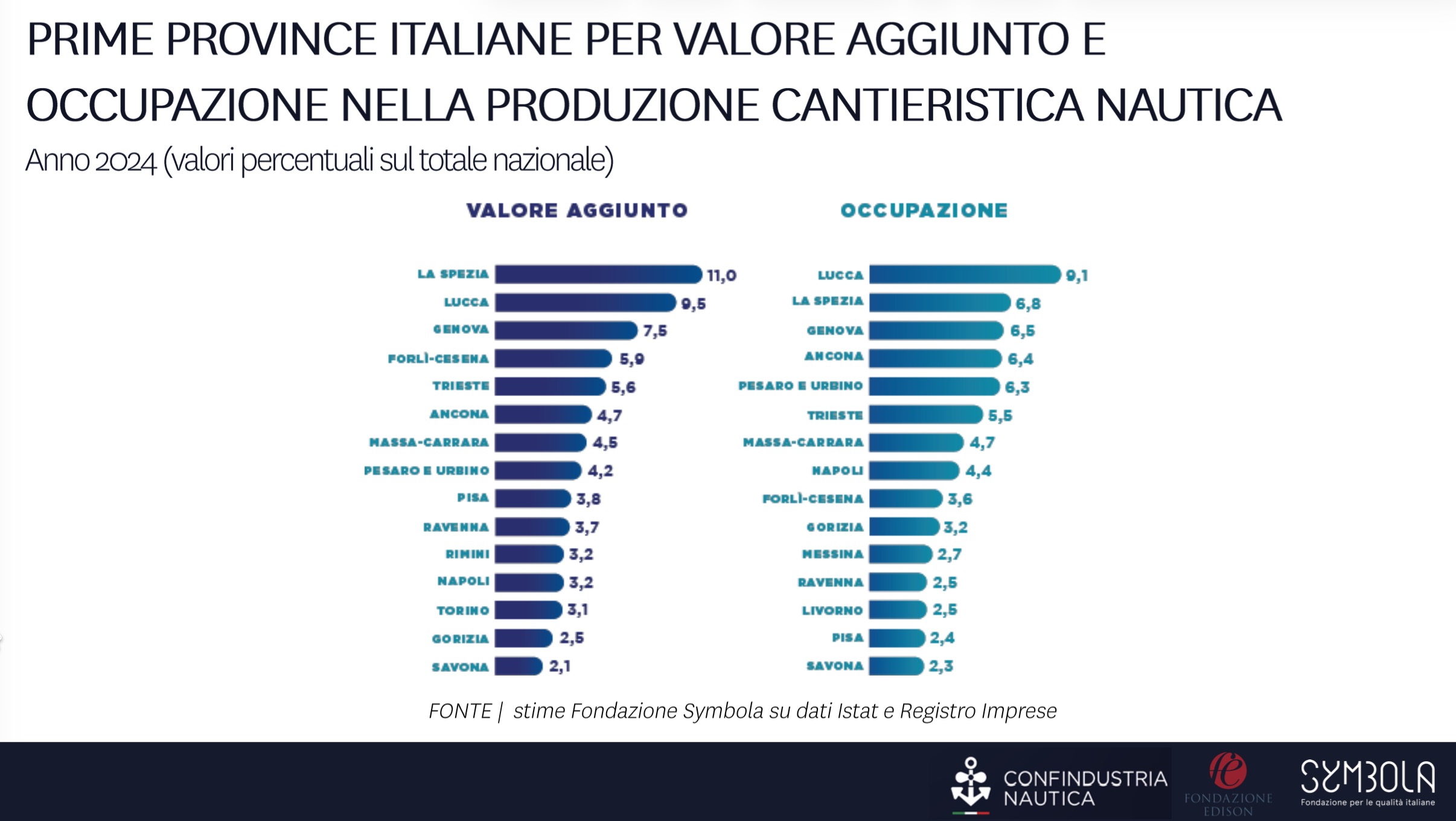

Le graduatorie cambiano però se si osservano altri indicatori. La Spezia, per esempio, pur collocandosi al quinto posto per numero di imprese, risulta prima a livello nazionale per valore aggiunto, segnale di una forte capacità di generazione di ricchezza sul territorio. Lucca occupa la seconda posizione, mentre Genova, decima per numero di imprese, si colloca al terzo posto per valore aggiunto.

Un altro elemento evidenziato dal report riguarda la distribuzione del valore lungo la filiera. Tra il 2021 e il 2024 il segmento della cantieristica registra un incremento del valore aggiunto del 40,9%, superiore a quello di ogni altro anello della filiera. Seguono il commercio con +24,6%, il charter con +18,9% e i servizi di riparazione con +18%.

Questo andamento ha modificato anche il peso relativo della cantieristica all’interno della filiera complessiva. Se nel 2021 essa rappresentava il 15,6% del valore della filiera, nel 2024 la quota sale al 19,4%. Secondo Sturabotti, questo aumento riflette sia l’incremento degli investimenti destinati a elevare la qualità dei prodotti, sia un processo di internalizzazione di funzioni che concentra sempre più valore nel cuore industriale della filiera.

Lo stesso fenomeno si osserva anche sul fronte occupazionale, pur con una crescita degli addetti più contenuta rispetto a quella del valore. In altre parole, nel periodo considerato aumenta più rapidamente il valore generato che non il numero delle persone impiegate.

Tra gli altri segmenti che mostrano dinamiche interessanti, Sturabotti ha richiamato l’attenzione sul charter, cresciuto del 10%, e soprattutto sul comparto dell’arredamento e del tessile, che registra un incremento del 18%. Un dato che viene letto come indicatore del peso crescente del design, della progettazione degli interni e più in generale della qualità percepita del prodotto finale nella costruzione del valore della nautica italiana.

Nell’ultima parte della presentazione, il report ha messo a sistema la distribuzione territoriale della filiera. Se la produzione cantieristica mostra una concentrazione più marcata in alcuni territori — in particolare Liguria, Friuli Venezia Giulia, Emilia-Romagna, Toscana e Marche — l’allargamento dello sguardo all’intera filiera restituisce una geografia più estesa, che coinvolge l’intero Paese.

In questo quadro emerge in modo particolare il Sud Italia. La Campania mostra una presenza significativa non solo nella cantieristica, ma anche nei comparti del commercio e del charter. Anche la Sardegna presenta una forte concentrazione nei segmenti del commercio e del noleggio. La Lombardia, pur avendo un’intensità minore nella produzione cantieristica, esprime invece una presenza molto rilevante se si considera l’insieme delle attività della filiera.

La lettura proposta da Fondazione Symbola restituisce dunque l’immagine di una nautica italiana che non si esaurisce nei grandi poli costieri della costruzione, ma si configura come un sistema economico diffuso, capace di attivare territori, competenze e valore lungo tutta la catena produttiva. Un sistema che mantiene una forte leadership europea e che continua a rappresentare uno dei comparti più dinamici dell’industria manifatturiera italiana.

©PressMare - riproduzione riservata