Pagani Isnardi, Confindustria Nautica: superyacht in crescita, segnali di ripresa sotto i 24 metri

L’industria nautica italiana continua a mostrare elementi di solidità e capacità di adattamento in un contesto globale caratterizzato da trasformazioni economiche e geopolitiche. È quanto emerge dall’intervento di Stefano Pagani Isnardi, direttore dell’Ufficio Studi di Confindustria Nautica, in occasione della presentazione de La Nautica in Cifre Monitor – trend 2025/26, realizzato da Confindustria Nautica con il supporto scientifico della Fondazione Edison.

Aprendo il proprio intervento, Pagani Isnardi ha ringraziato la Fondazione Edison per l’ospitalità e il professor Marco Fortis per la collaborazione scientifica che da molti anni accompagna l’attività dell’Ufficio Studi dell’associazione. Una cooperazione che, insieme al lavoro della struttura interna di Confindustria Nautica, consente di elaborare dati considerati oggi un riferimento per l’intero comparto.

Un ringraziamento è stato rivolto anche alla Fondazione Symbola e al direttore Domenico Sturabotti, con cui Confindustria Nautica condivide l’obiettivo di valorizzare il contributo industriale e territoriale della filiera nautica all’economia nazionale.

Secondo Pagani Isnardi, l’appuntamento non rappresenta soltanto la presentazione di due rapporti statistici, ma l’avvio di un percorso annuale di iniziative attraverso cui l’associazione intende offrire al settore strumenti di analisi e momenti di confronto strategico. La missione è quella di rappresentare un punto di riferimento per l’intera filiera, interpretando le esigenze delle imprese e contribuendo allo sviluppo del comparto in una fase di trasformazione dei mercati.

Nel quadro generale delineato dall’Ufficio Studi, la nautica italiana continua a evidenziare una struttura industriale solida. La grande nautica mantiene dinamiche di crescita significative, mentre la fascia media mostra un rallentamento pur conservando livelli di attività soddisfacenti. Più complessa risulta invece la situazione della piccola nautica e della cosiddetta nautica sociale, segmenti più esposti alle condizioni congiunturali e alle incertezze del contesto economico.

I dati definitivi relativi al 2025 saranno pubblicati nella prossima edizione di Nautica in Cifre, che verrà presentata a Genova in occasione del Salone Nautico Internazionale. Secondo le prime indicazioni, tali dati potrebbero confermare una fase di normalizzazione della crescita accompagnata da una maggiore differenziazione tra segmenti di mercato e tipologie di prodotto, segnale di maturità industriale del settore.

L’analisi previsionale illustrata dall’Ufficio Studi si basa su un’indagine qualitativa condotta a dicembre tra le aziende associate. Non si tratta di dati ponderati sul fatturato complessivo, ma di una rilevazione dei trend e delle percezioni degli operatori.

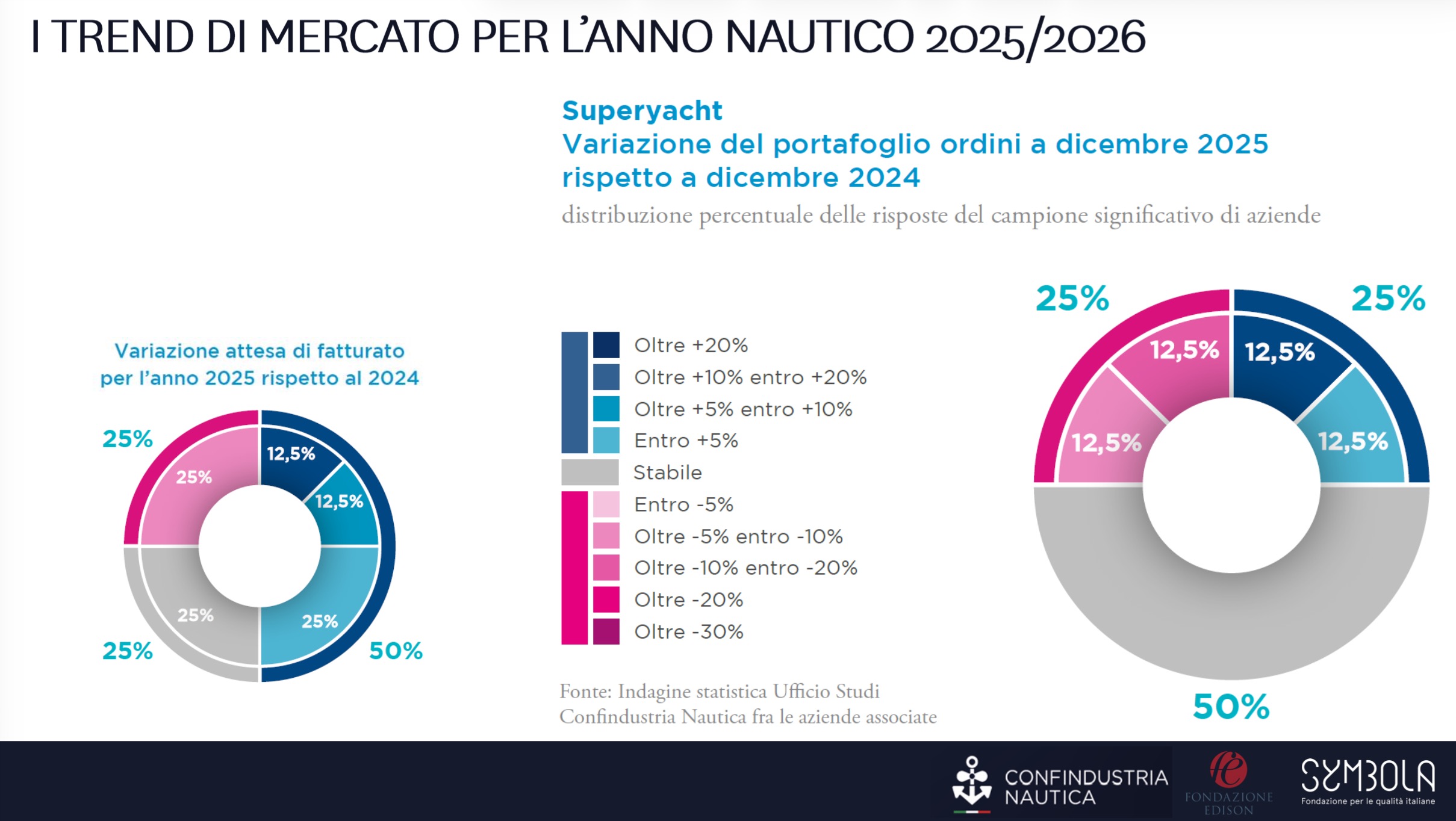

Nel comparto dei superyacht, dopo una chiusura positiva del 2025 con circa il 50% delle aziende che ha registrato un aumento del fatturato e un ulteriore 25% che ha mantenuto livelli stabili, emerge una normalizzazione dei tassi di crescita degli order book. Metà dei cantieri indica infatti un portafoglio ordini sostanzialmente invariato rispetto a dodici mesi prima, mentre circa un quarto delle imprese segnala ulteriori incrementi.

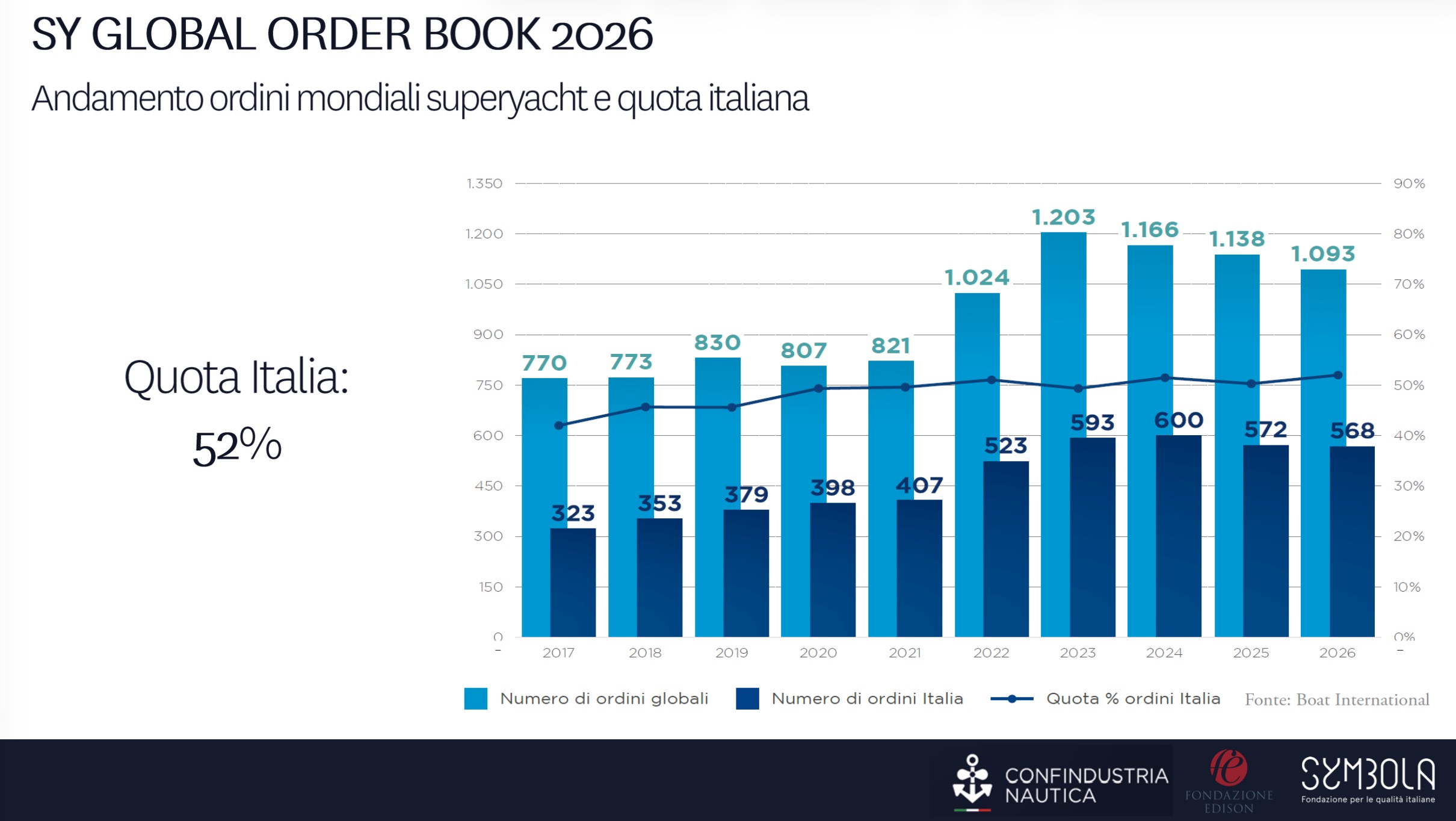

Il quadro è coerente con i dati del Global Order Book 2026 pubblicato da Boat International: a fronte di una riduzione complessiva degli ordini mondiali di circa il 4%, da 1.138 a 1.093 unità, la quota italiana cresce di due punti percentuali, raggiungendo il 52% del totale e mantenendo sostanzialmente stabile il numero di unità ordinate, pari a 568 all’inizio dell’anno.

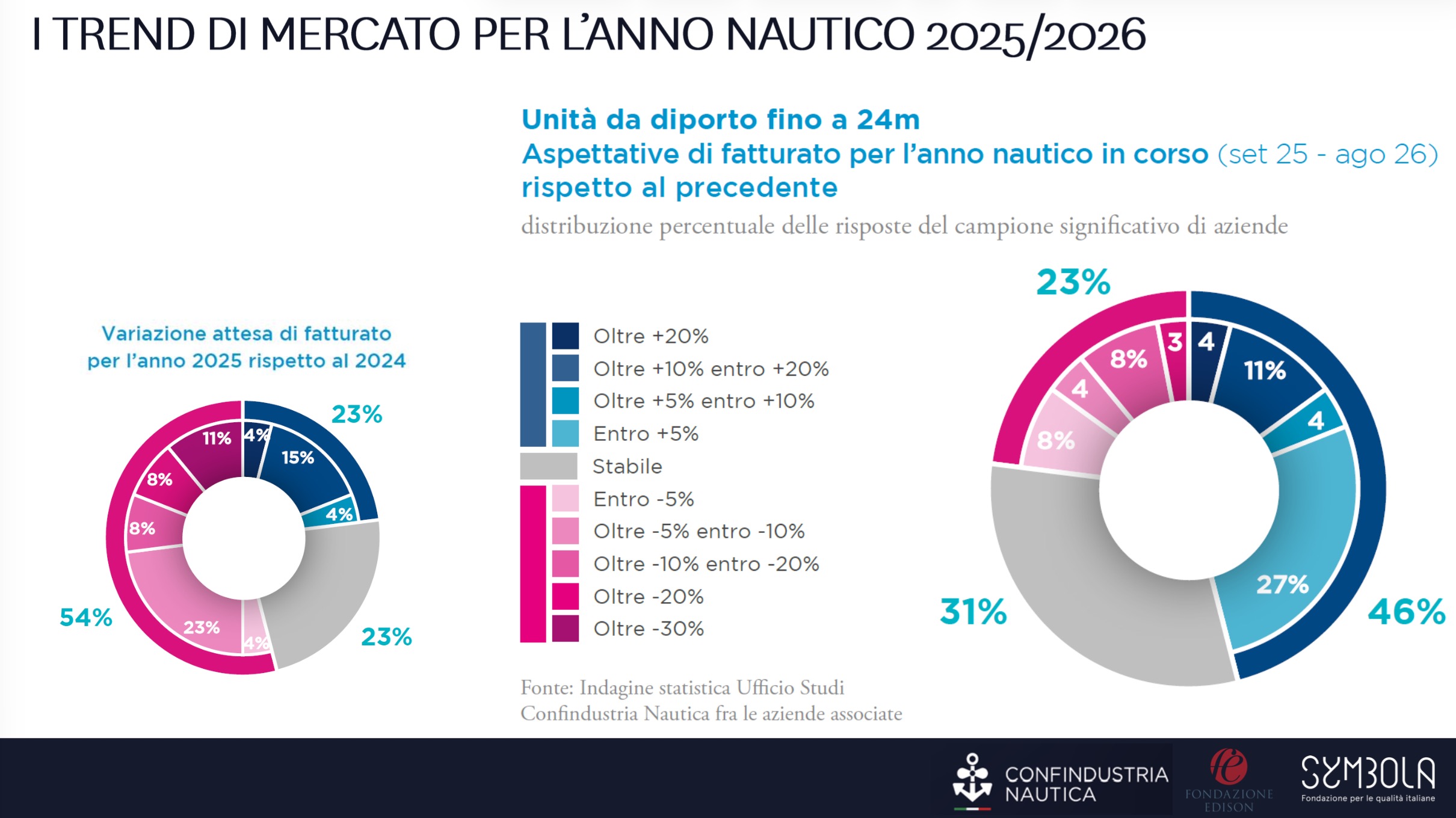

Più articolata appare invece la situazione del comparto cantieristico fino ai 24 metri. Le stime di chiusura del 2025 indicano una contrazione del fatturato per il 54% del campione analizzato, con riduzioni molto differenziate tra le aziende, comprese in un intervallo che va dal -5% fino al -30%.

Per l’anno nautico 2025-2026 emergono tuttavia indicazioni più favorevoli: la quota di imprese che prevede un aumento del volume d’affari sale dal 23% al 46%, mentre la percentuale di aziende che ipotizza un calo del fatturato scende sotto il 25%.

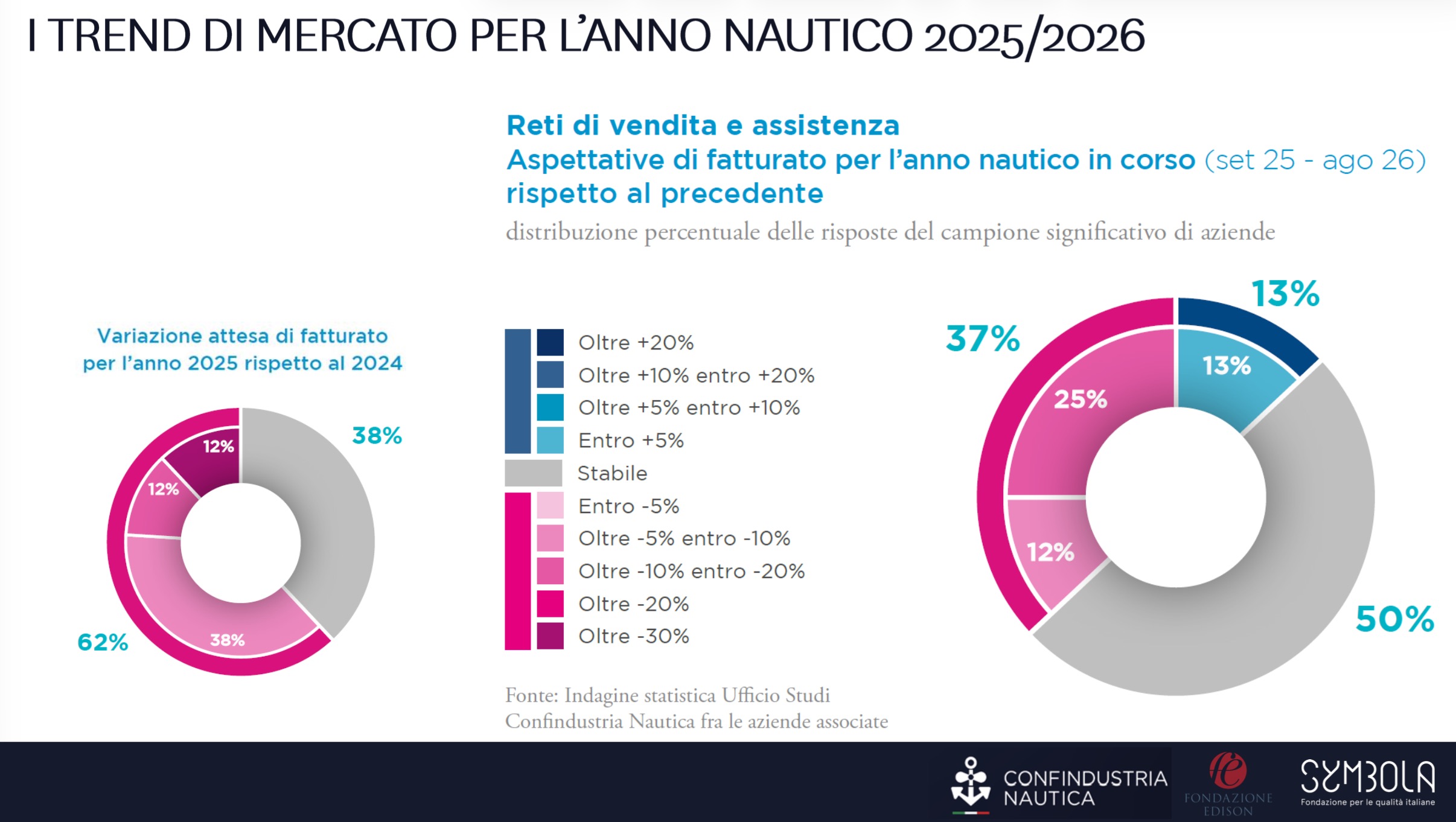

Un segnale analogo proviene dalle reti di vendita delle unità da diporto. Dopo un 2025 caratterizzato da aspettative prevalentemente negative o di stabilità, gli operatori mostrano maggiore fiducia per la stagione in corso: la quota di aziende che prevede risultati negativi si riduce al 37%, mentre il 50% prevede stabilità e il 13% ipotizza un’inversione di tendenza con crescita del fatturato.

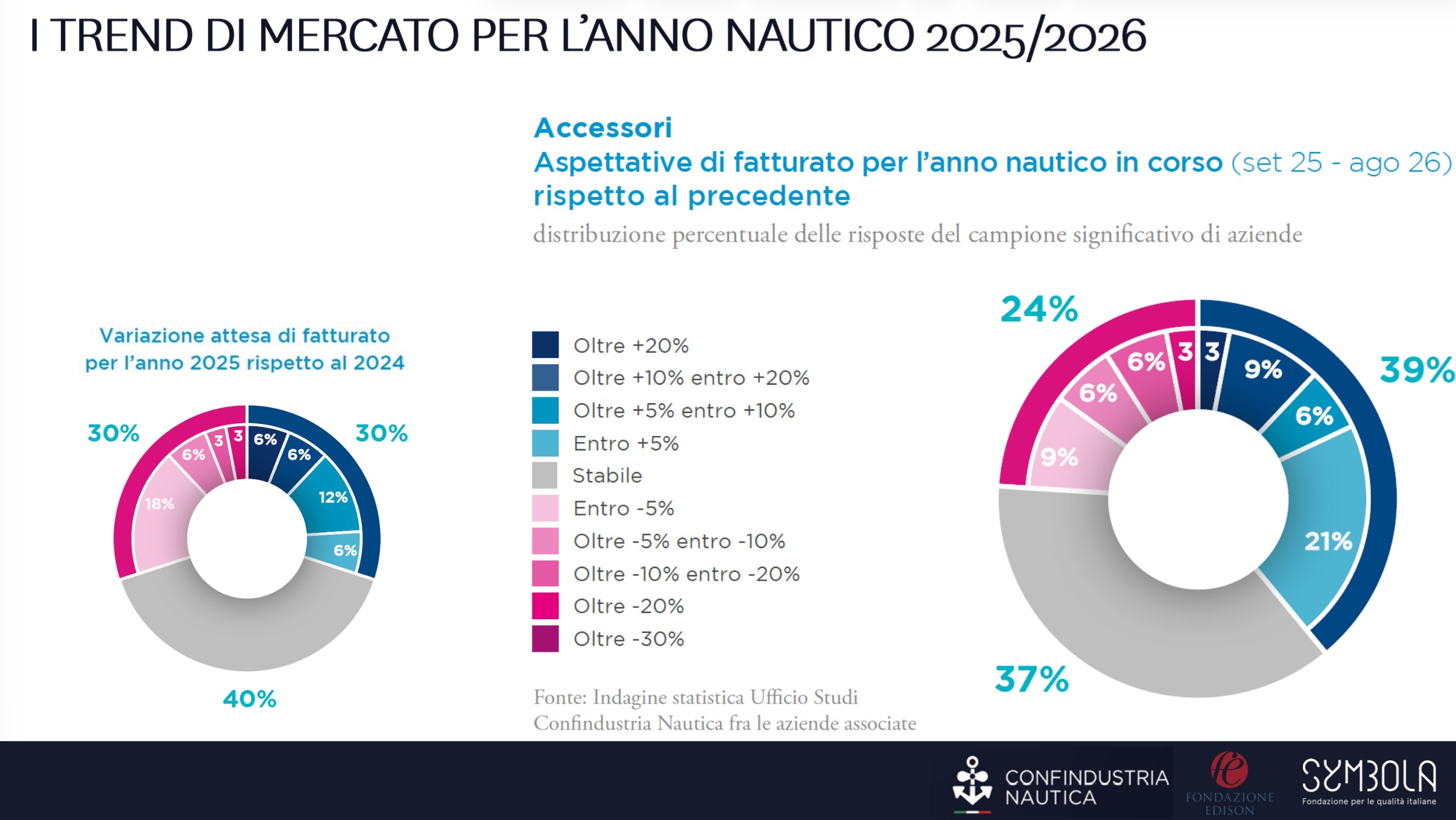

Nel comparto degli accessori e degli equipaggiamenti nautici i dati di pre-consuntivo 2025 risultano eterogenei, con un equilibrio tra aziende che registrano un andamento positivo e imprese che indicano una flessione, una dinamica già osservata nel 2024. La varietà dei prodotti e dei mercati di destinazione — dalla grande nautica alla piccola nautica fino all’aftermarket — determina infatti risultati molto differenziati tra le imprese.

Per il 2025-2026 le risposte confermano questa varietà di scenari, ma con un aumento delle aspettative positive, che passano dal 30% al 39% del campione.

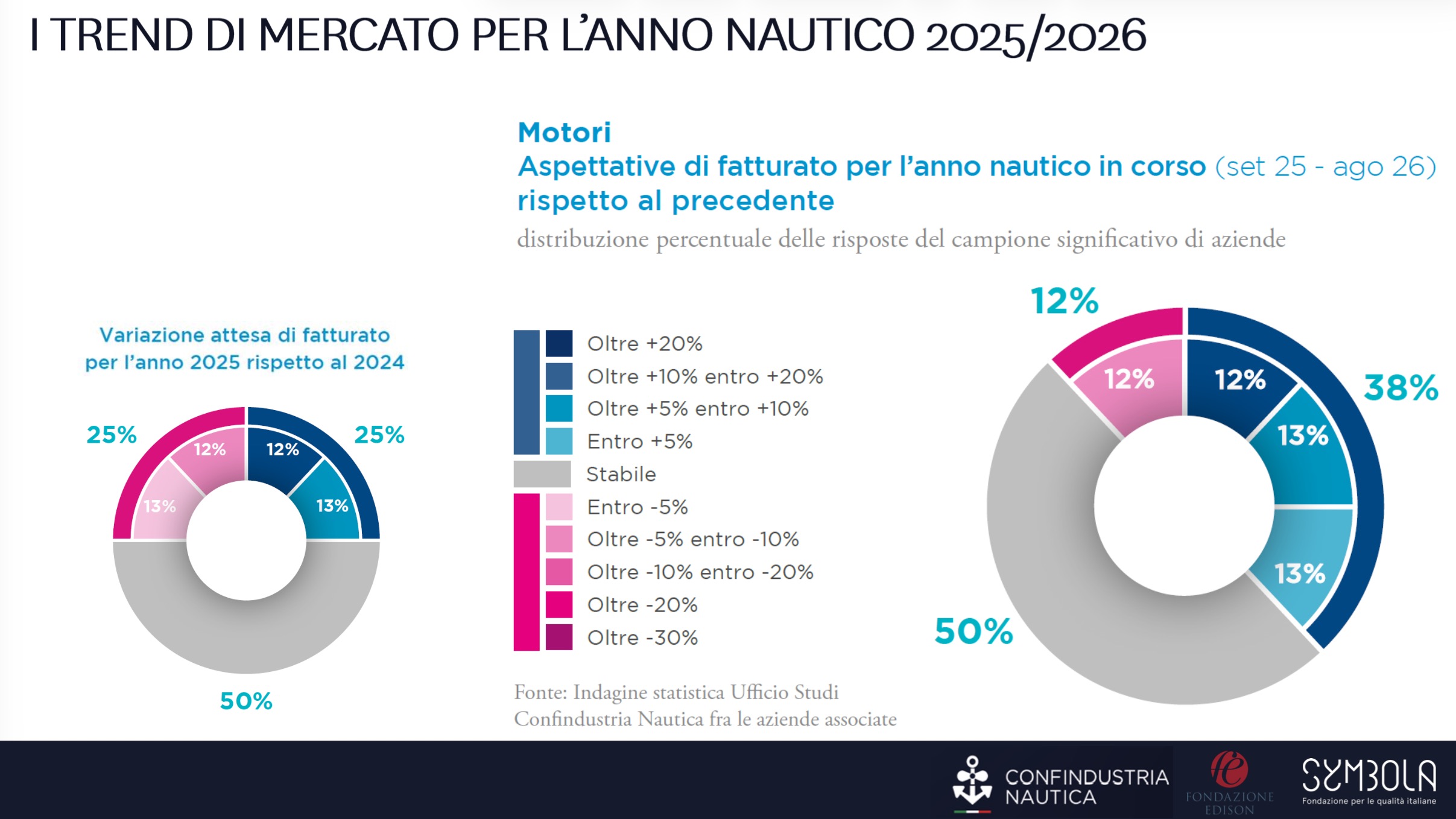

Una distribuzione simile emerge anche nel comparto dei motori marini, dove nel 2025 le imprese risultano equamente divise tra previsioni di crescita e riduzione del volume d’affari. Il sentiment per l’anno nautico in corso appare comunque più favorevole: la quota di aziende che stima un aumento del fatturato sale dal 25% al 38%.

Indicatori positivi provengono anche dai settori legati ai servizi. Nel comparto del noleggio e della locazione nautica il 57% delle aziende segnala per il 2025 una crescita del fatturato, in alcuni casi superiore al 20%, mentre il 29% registra una riduzione comunque contenuta entro il 10%. Per l’anno nautico in corso il sentiment appare ancora più favorevole: il 64% degli operatori prevede un aumento del volume d’affari, il 29% stabilità e solo il 7% ipotizza una flessione.

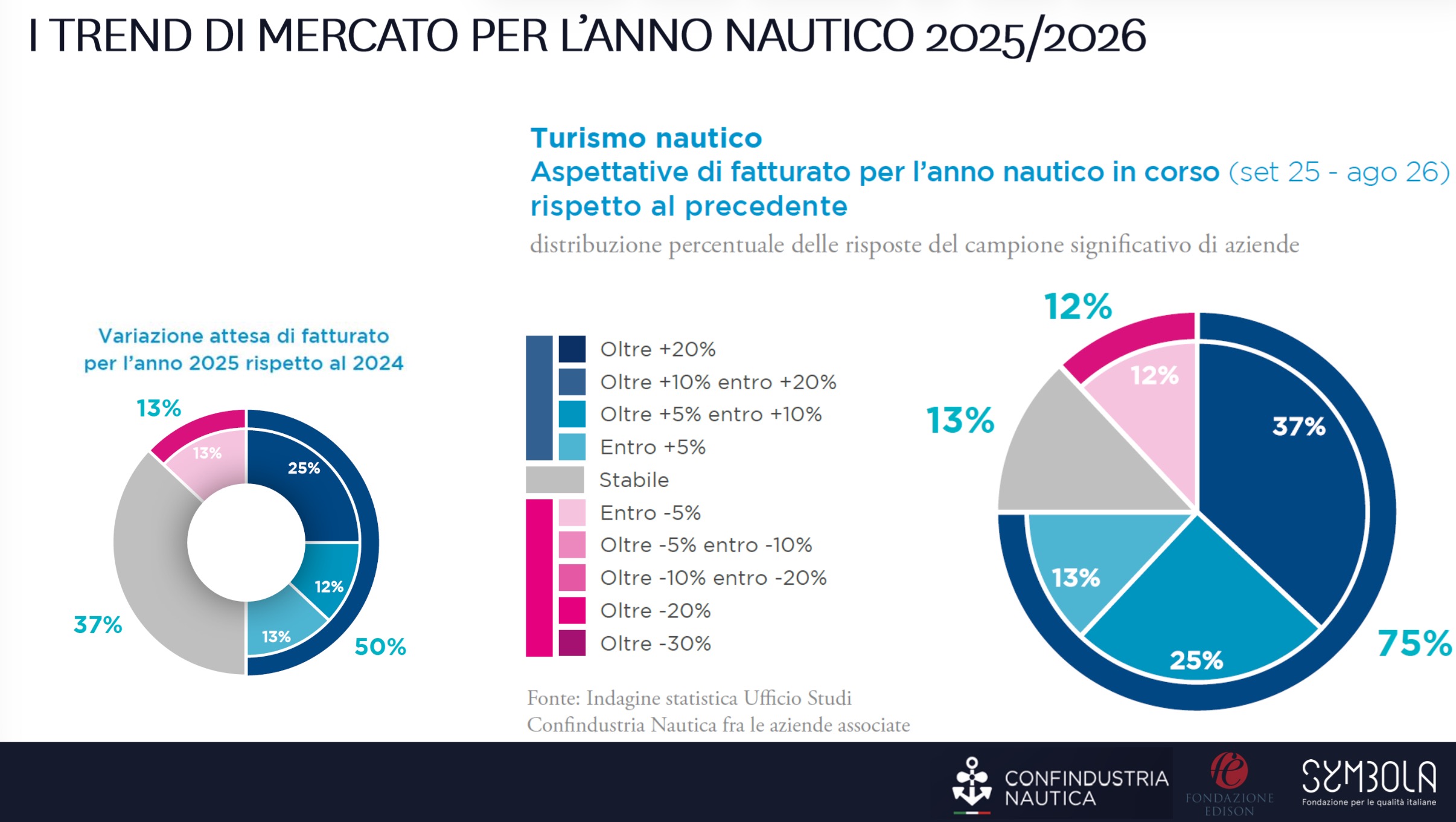

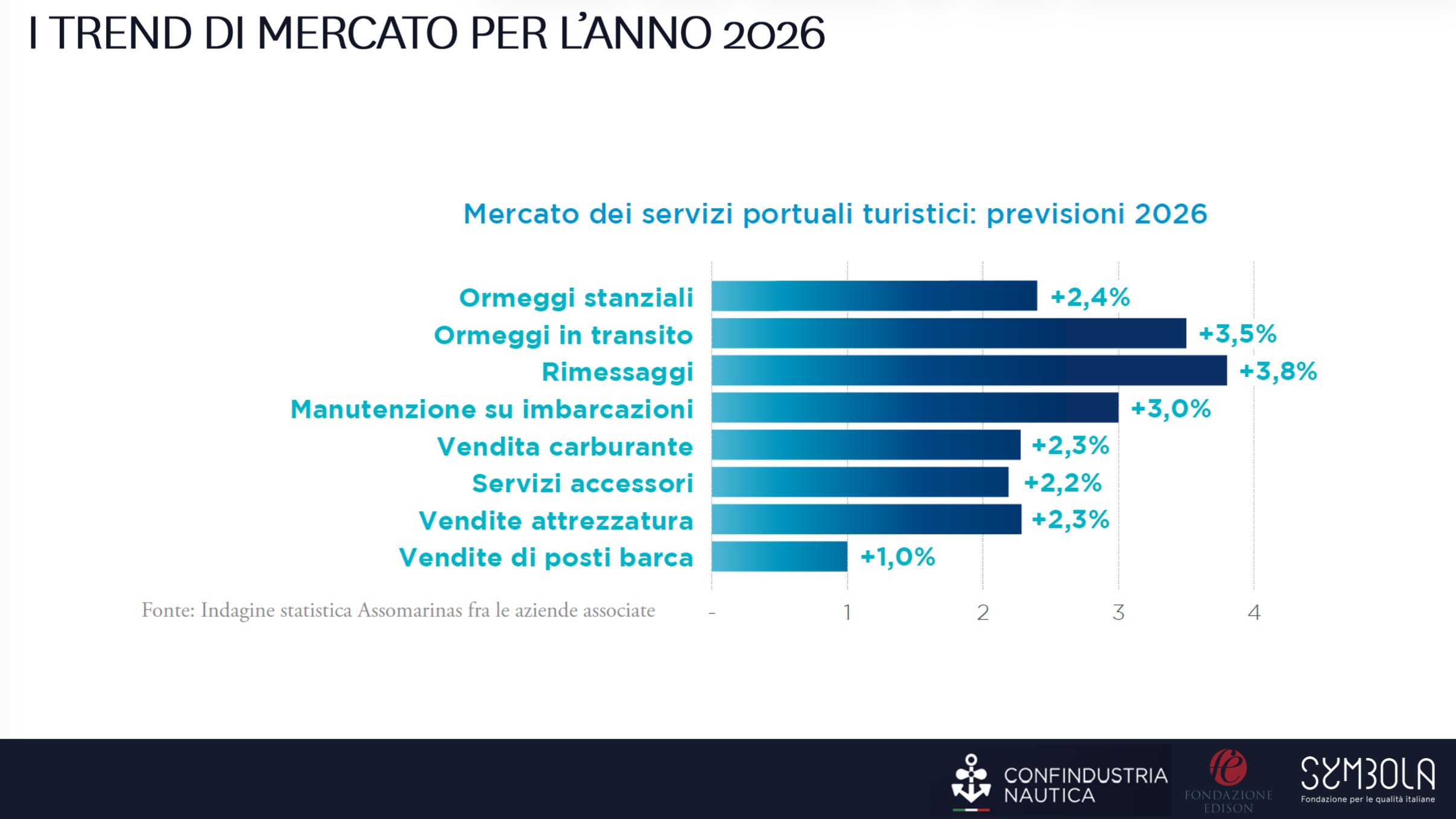

Anche nel turismo nautico e nei servizi portuali le aspettative sono positive. Il 75% delle imprese intervistate prevede una crescita dei volumi di attività, con un aumento di 25 punti percentuali rispetto alle aspettative formulate per la chiusura del 2025. Tra i segnali rilevati emerge anche una previsione di incremento del 3,5% per gli ormeggi in transito, indicatore della crescente attrattività delle coste italiane.

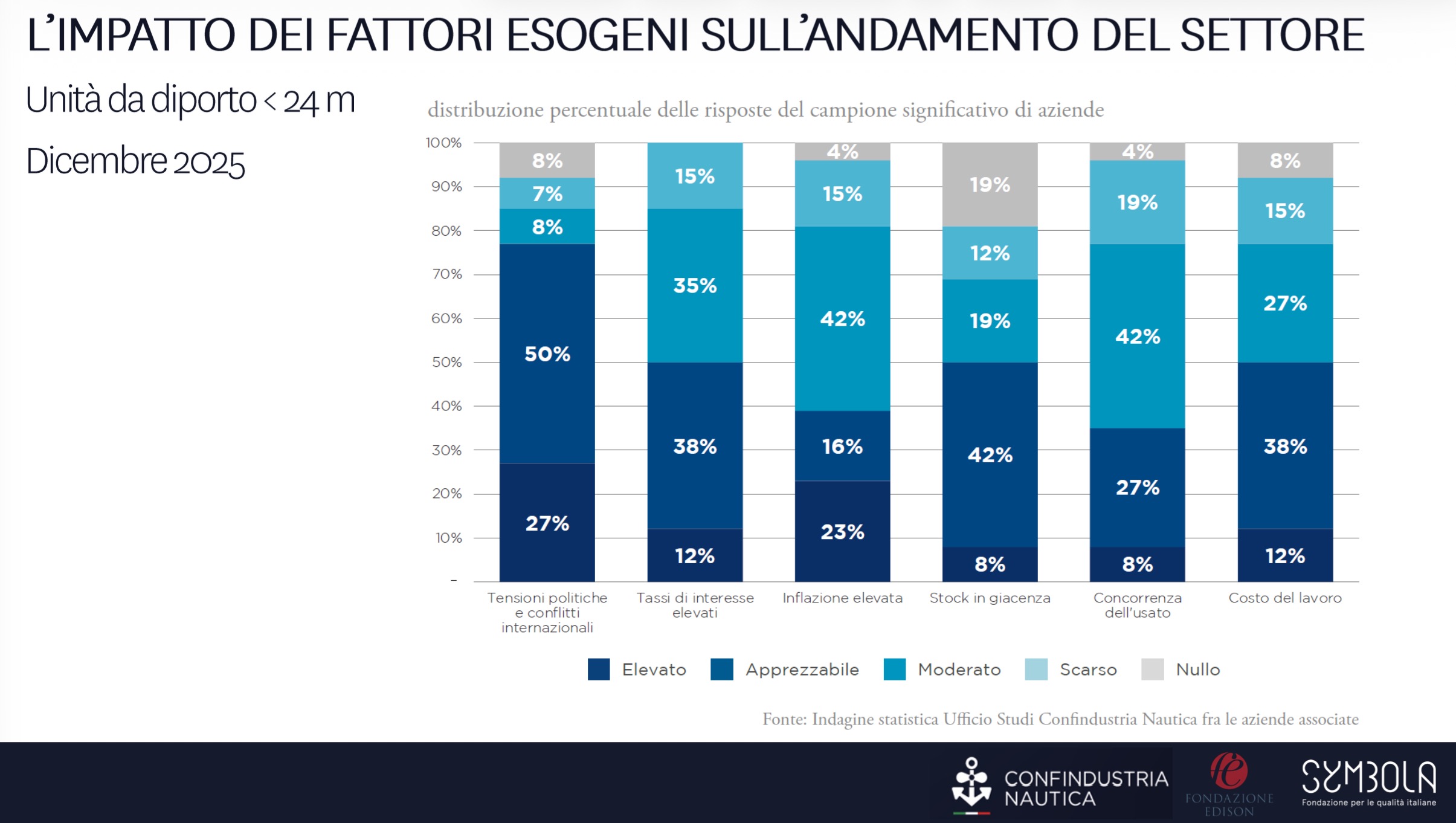

Accanto ai dati congiunturali, l’indagine ha analizzato anche i fattori esterni che influenzano l’andamento del settore. Tra i cantieri di produzione di unità fino a 24 metri, le tensioni politiche e i conflitti internazionali sono indicati come il fattore di maggiore impatto, segnalato come rilevante da oltre tre quarti del campione. Seguono l’elevato livello dei tassi di interesse, indicato come elemento critico da circa il 50% delle imprese, e il costo del lavoro.

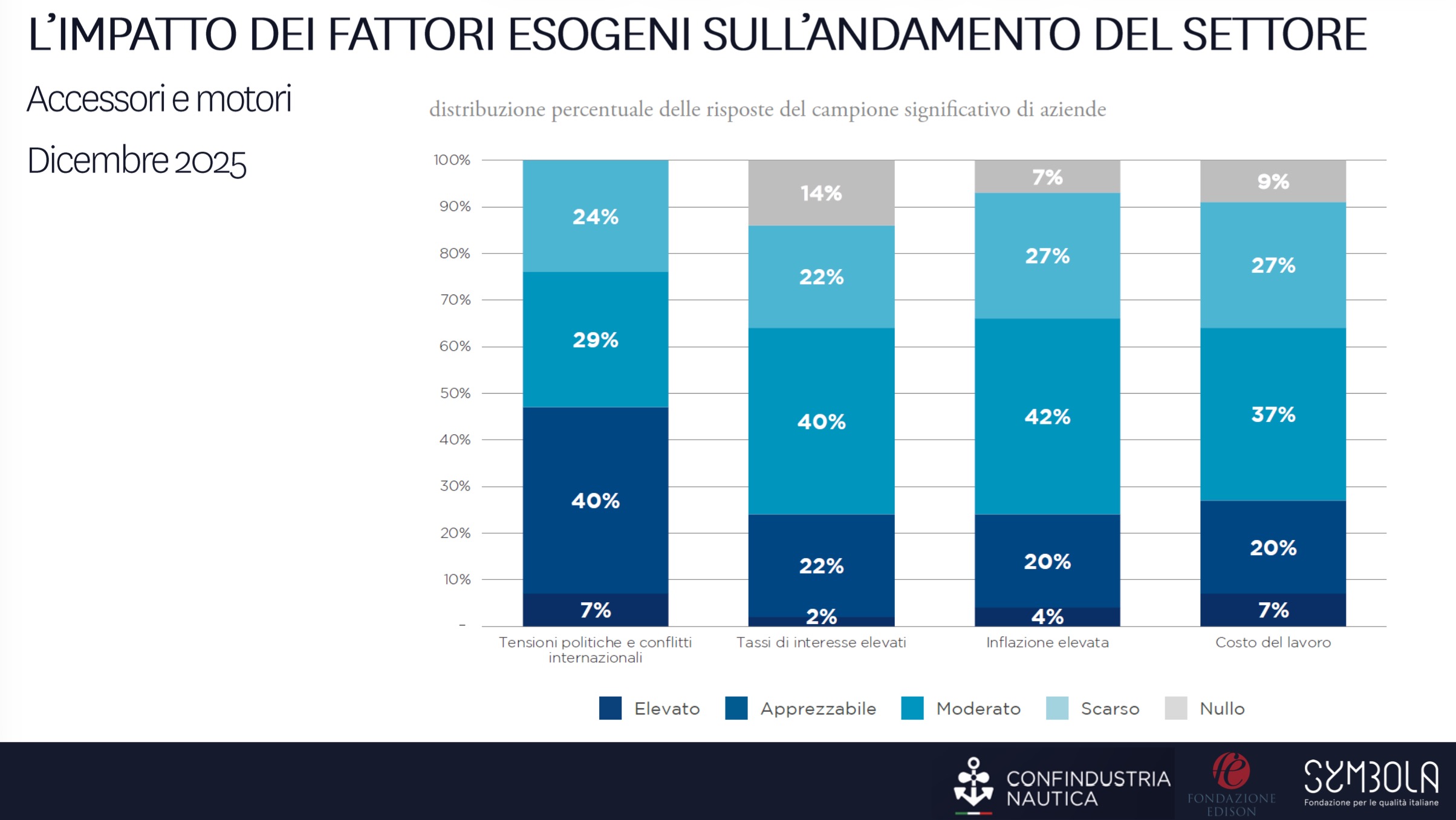

Tra le aziende di accessori e motori marini emerge una percezione analoga: anche in questo caso le tensioni geopolitiche risultano il fattore più significativo, con effetti sulla logistica internazionale e sulla disponibilità delle materie prime. Inflazione, tassi di interesse e costo del lavoro completano il quadro delle principali criticità segnalate dagli operatori.

Le indicazioni raccolte trovano riscontro anche nelle analisi dell’EBI Economic Index 2026, l’indagine condotta dalla federazione europea European Boating Industry tra le proprie associazioni nazionali. A livello continentale le principali preoccupazioni riguardano il contesto macroeconomico — inflazione, potere d’acquisto e accesso al credito — insieme all’incertezza geopolitica e commerciale, alla riduzione della fiducia dei consumatori e alla debolezza della domanda, soprattutto per le unità di piccola dimensione.

Ulteriori criticità riguardano le pressioni sui costi di produzione e sulla catena logistica, la carenza di manodopera specializzata e il peso di oneri normativi e fiscali talvolta non coordinati tra i diversi ordinamenti.

Accanto alle criticità emergono tuttavia anche alcune opportunità per il settore. Il potere d’acquisto e la fiducia dei consumatori potrebbero migliorare progressivamente, sostenendo una ripresa nel mercato dei beni durevoli legati al tempo libero. I saloni nautici internazionali e il lancio di nuovi modelli continuano inoltre a rappresentare momenti chiave per trasformare l’interesse del pubblico in nuovi ordini.

Un ruolo crescente è attribuito anche alle prestazioni ambientali dei prodotti nautici, che possono costituire un elemento di vantaggio competitivo per le aziende che sviluppano soluzioni tecnologiche sostenibili. Parallelamente, attività come refit, repowering e manutenzione offrono ulteriori opportunità di crescita nell’ambito dell’aftermarket.

Secondo l’Ufficio Studi di Confindustria Nautica, l’evoluzione del settore si muove dunque lungo un percorso di maggiore differenziazione tra segmenti di mercato, in un quadro industriale che continua a generare valore economico, occupazione e competitività per il sistema produttivo italiano.

©PressMare - riproduzione riservata